השוק

דירוג קרנות ההשתלמות בפברואר: זו הקרן היחידה שהציגה ירידות

פברואר היה שקט יחסית בשוק ההון - לפני שהכל השתנה עם פרוץ המלחמה באיראן. אילו קרנות השתלמות סיימו את פברואר עם ביצועים טובים, אילו פחות, וכמה ההחלטה לבחור את הגוף הנכון שינהל את הכסף שלכם שווה?

פברואר 2026 היה חודש שקט יחסית בשווקים - לפני שפרצה המלחמה עם איראן ומחיר הנפט קפץ חדות. בדיעבד, זה היה חלון אחרון של רגיעה, וזה השתקף בקרנות ההשתלמות שלכם.

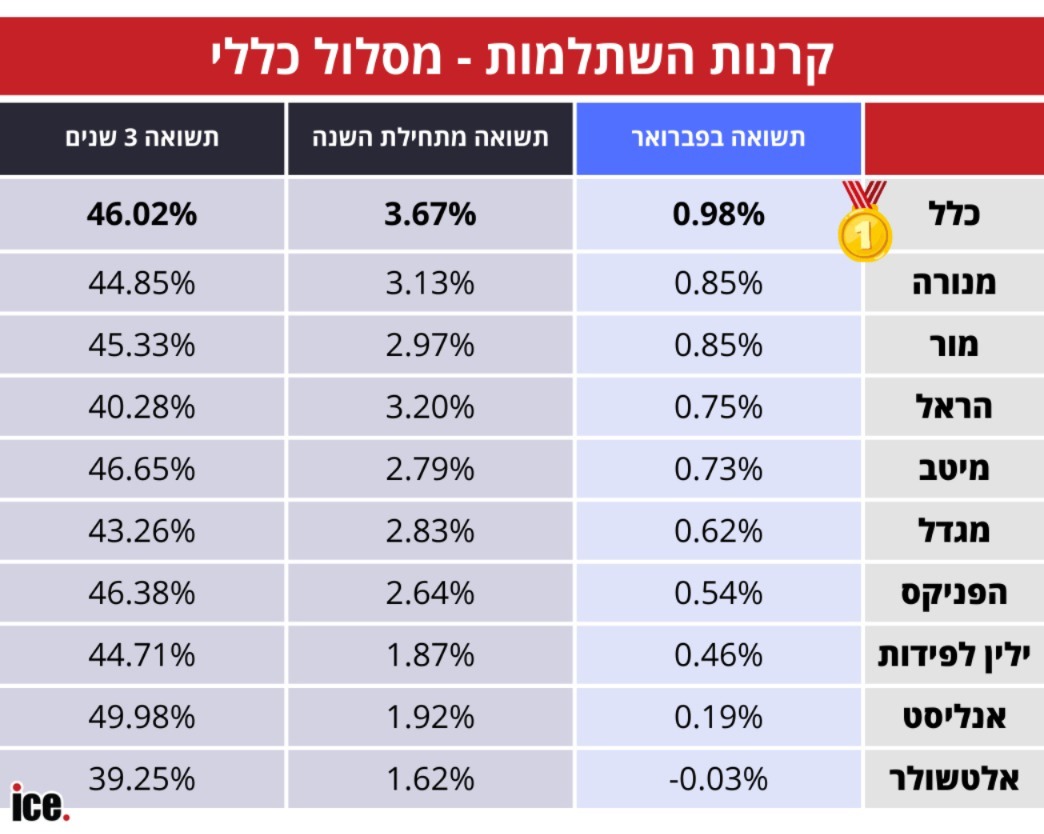

במסלול הכללי כלל הובילה עם תשואה של 0.98% בפברואר ו-3.67% מתחילת השנה. מנורה ומור חלקו את המקום השני עם 0.85% כל אחת. הראל הגיעה אחריהן עם 0.75%, מיטב 0.73% ומגדל 0.62%. בתחתית הטבלה: ילין לפידות עם 0.46%, הפניקס 0.54%, אנליסט 0.19% - ואלטשולר שחם עם תשואה שלילית קלה של 0.03%-.

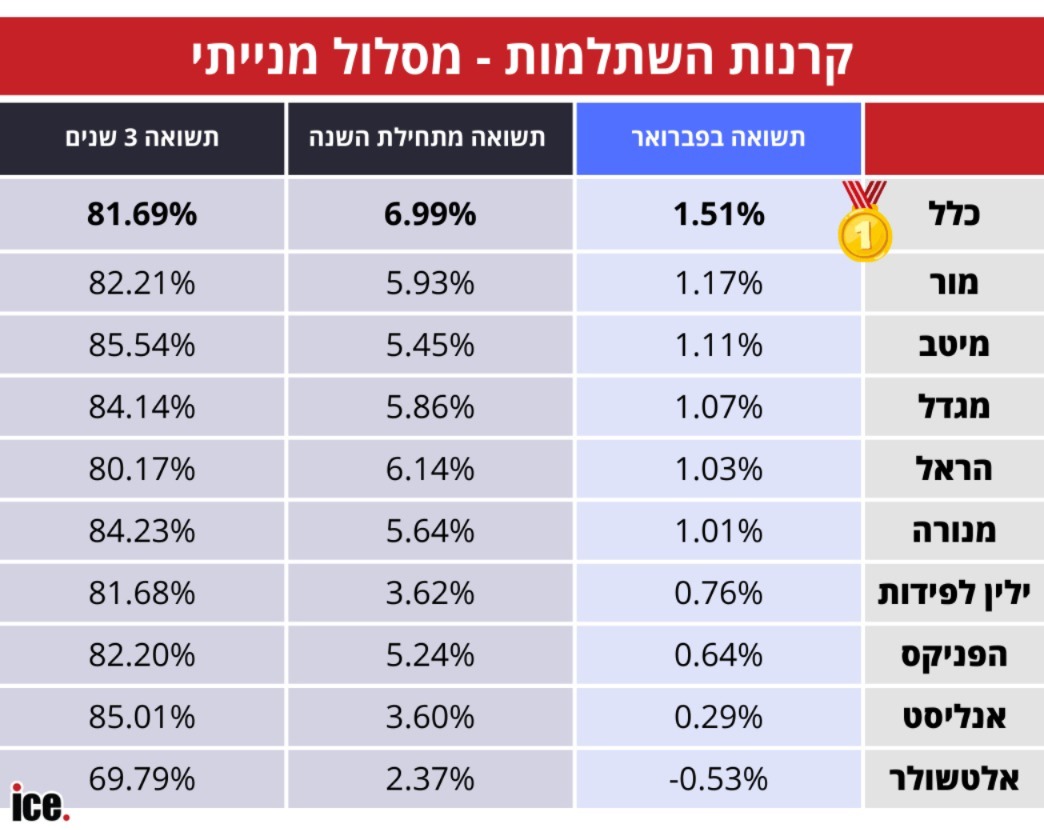

גם במסלול המנייתי, כלל ממשיכה את הרצף שלה: 1.51% בפברואר ו-6.99% מתחילת השנה. מור ומיטב הגיעו אחריה עם 1.17% ו-1.11% בהתאמה. הראל ומגדל ומנורה השלימו חמישייה ראשונה צמודה. ואלטשולר שחם שוב בתחתית, עם ירידה של 0.53%.

כלל ממשיכה את ההובלה שלה מסיבה פשוטה: היא כבר הצהירה בעבר שהיא הגדילה חשיפה לשוק הישראלי - ובחודשים שבהם הבורסה בת"א מציגה ביצועים עודפים, היא מרוויחה מכך. אלטשולר שחם, עם חשיפה גבוהה לחו"ל ולטכנולוגיה האמריקאית, משלמת את המחיר בדיוק בגלל אותה סיבה.

חשוב לציין: לטווח ארוך, שווקי חו"ל, ובראשם ארה"ב, הציגו היסטורית תשואות גבוהות יותר מהשוק הישראלי. הפוזיציה של כלל עובדת עכשיו, אבל אין ערובה שהיא תמשיך לעשות כך. מי שמעוניין לעבור קרן - יכול לעשות זאת בקלות, אבל עדיף לבסס החלטה על ביצועים לאורך שנים, לא על חודשים בודדים.

קרן השתלמות היא כלי החיסכון המשתלם ביותר הקיים בישראל. אחרי שש שנים, כל הרווחים פטורים ממס רווחי הון - 25% מהרווחים שנשארים בכיס שלכם. לשכירים, המעסיק מפריש בדרך כלל 7.5% מהשכר והעובד מוסיף 2.5%, כשהפרשות אלו מלוות בהטבות מס. לעצמאים, ההפקדה מוכרת כהוצאה פטורה ממס - יתרון כפול.

כשמחברים בין ריבית דריבית לאורך שנים לפטור המס המלא, ההפרש לכיס שלכם בגיל פרישה יכול להגיע לעשרות אלפי שקלים - ולכן הבחירה בקרן הנכונה משמעותית הרבה יותר ממה שנדמה בחודש בודד.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, אביב סולומון, עומרי גלזר, צילום: באדיבות חברת GNA")