השוק

דירוג מניות הבנקים ביוני: חודש שחור - זה הבנק שקרס ב-12%

כל חמשת הבנקים הגדולים סיימו את יוני בירידות, בתוך אחד החודשים הקשים שידעה הבורסה מאז 2023. אבל הפער בין הבנק שכמעט לא נפגע לבין זה שצנח בשיעור דו ספרתי היה עצום. ומעל הכל מרחפת שאלה אחת שנוגעת ישירות לחיסכון שלכם: מה יקרה לרווחי הבנקים אם הריבית תמשיך לרדת?

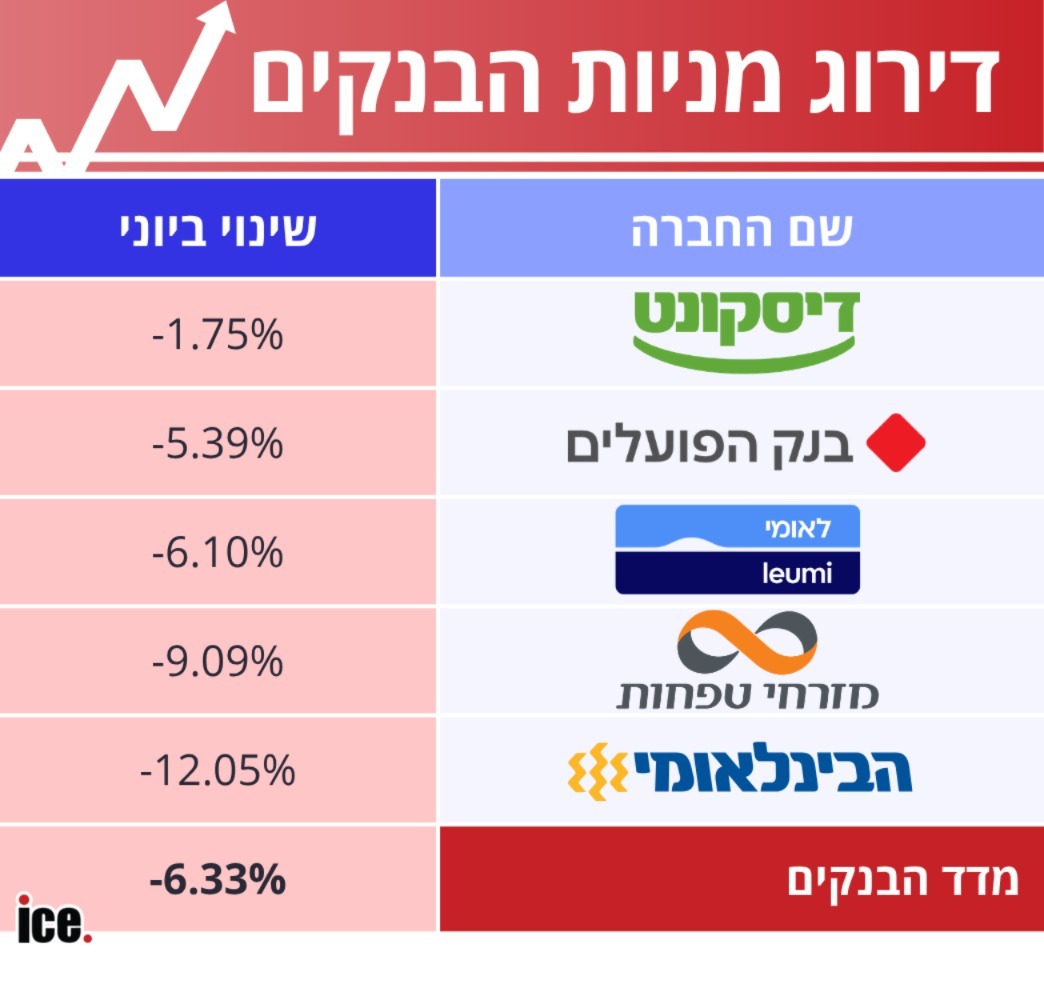

מדד הבנקים סגר את חודש יוני בירידה של 6.33%, וחתם בכך חודש שכבר נחשב לאחד הגרועים שידעה הבורסה בתל אביב בשנים האחרונות. ובכל זאת, גם בתוך גל הירידות הכללי, סקטור הבנקאות דווקא הפגין עמידות יחסית.

בזמן שמדד ת"א 35 איבד כ-10% ונכנס רשמית ל"תיקון", מדד הבנקים ירד פחות מהשוק הרחב, והמשיך לשמש עוגן מסוים בתיקים של המשקיעים.

מאחורי הממוצע מסתתרת תמונה הרבה יותר מגוונת. את הדירוג הוביל בנק דיסקונט, עם ירידה מתונה של 1.75% בלבד. אחריו הגיעו בנק הפועלים (5.39%), לאומי (6.10%) ומזרחי טפחות (9.09%). בתחתית הטבלה, עם הצניחה החדה ביותר, סיים הבנק הבינלאומי, שאיבד לא פחות מ-12.05% מערכו בחודש אחד בלבד, יותר מכפול מהירידה הממוצעת בענף.

לחולשה בבנקים יש שתי סיבות שנפגשו יחד. הראשונה הוא האווירה הכללית: החודש התאפיין בירידות רוחביות, על רקע האכזבה בשוק המקומי מההסכם המסתמן בין ארה"ב לאיראן, שנתפס כפחות נוח לישראל מהתרחישים שהמשקיעים תמחרו קודם לכן. כשכל השוק יורד, גם המניות הכבדות והיציבות ביותר נגררות איתו.

הסיבה השנייה היא ספציפית לבנקים, והיא כנראה החשובה יותר להמשך: הציפייה להורדות ריבית. בנק ישראל כבר הוריד את הריבית ל-3.75%, והאנליסטים צופים עוד שלוש הורדות עד לרמה של כ-3% במהלך הרבעון הראשון של 2027. עבור רוב החברות במשק זו בשורה טובה. עבור הבנקים, זה בדיוק ההפך.

הסיבה פשוטה. הרווחים העצומים שרשמו הבנקים בשנים האחרונות נבעו במידה רבה מהריבית הגבוהה, שאפשרה להם לגבות ריבית גבוהה על הלוואות ומשכנתאות ולשלם פחות על הפיקדונות של הציבור.

זהו הלב של רווחי הבנקים, מה שמכונה "המרווח הפיננסי". כשהריבית יורדת, המרווח הזה מצטמצם, ומנוע הרווח המרכזי מתחיל להיחלש. השוק, שמסתכל קדימה, כבר מתמחר את השחיקה הצפויה.

לרקע הזה מתווסף מס רווחי היתר החדש: מס מיוחד של 15% שיוטל על רווחי חמשת הבנקים הגדולים החורגים ב-50% מהממוצע ההיסטורי שלהם, שאמור ללוות אותם עד 2030. השילוב של ריבית יורדת ומיסוי כבד יותר מסביר מדוע המשקיעים מיהרו להוריד את הרגל מהגז.

מניות הבנקים הן מהאחזקות המשמעותיות ביותר בקרנות הפנסיה, בקופות הגמל ובקרנות ההשתלמות של כולנו, כך שביצועי הסקטור נוגעים ישירות לחיסכון ארוך הטווח של כמעט כולנו.

עוד ב-

.jpeg)

מנגד, אותן הורדות ריבית שמכבידות על רווחי הבנקים הן בשורה עבורכם כלווים: החזרי המשכנתה וההלוואות צפויים לרדת. במילים אחרות, מה שרע לבנק כספק אשראי, עשוי להיות טוב לכם כלקוחות. השאלה הפתוחה היא האם הבנקים ימצאו מנועי צמיחה חלופיים, למשל בהתאוששות בשוק האשראי ובענף הנדל"ן, שיפצו על שחיקת המרווחים.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, עו\"ד גיא פרבמן, רותי שוורץ, צילום: רז רוזובסקי, שמרית מאור באדיבות משרד פרבמן רשף ושות', יח\"צ")