השוק

דירוג קופות הגמל להשקעה: זו הקופה שעלתה ב-100%

הבורסה בתל אביב פתחה את 2025 עם אחד החודשים החזקים שלה בשנים האחרונות. קופות הגמל להשקעה שהיו חשופות לישראל קצרו את הפירות - וחברת ביטוח אחת מובילה בפער ניכר. האם כדאי לכם לעבור לקופה אחרת?

ינואר 2025 היה חודש מנצח לכל מי שכספו היה מושקע בשוק ההון הישראלי. מדד ת"א 35 זינק בכ-10%, ת"א 125 עלה ב-9%, ואפילו ת"א 90 רשם עלייה של 4.8% - נתונים שמשאירים מאחור את וול סטריט בפער גדול: ה-S&P 500 עלה בתקופה זו בכ-1.3% בלבד, והנאסד"ק כמעט לא זז.

וזה לא הכל: השקל התחזק מול הדולר בכ-3% במהלך החודש, מה שהגדיל עוד יותר את הפער לטובת המשקיעים בישראל שמחזיקים בשקלים.

התוצאה: קופות הגמל להשקעה שהגדילו את החשיפה המקומית שלהן - הן אלה שהובילו את הדירוג.

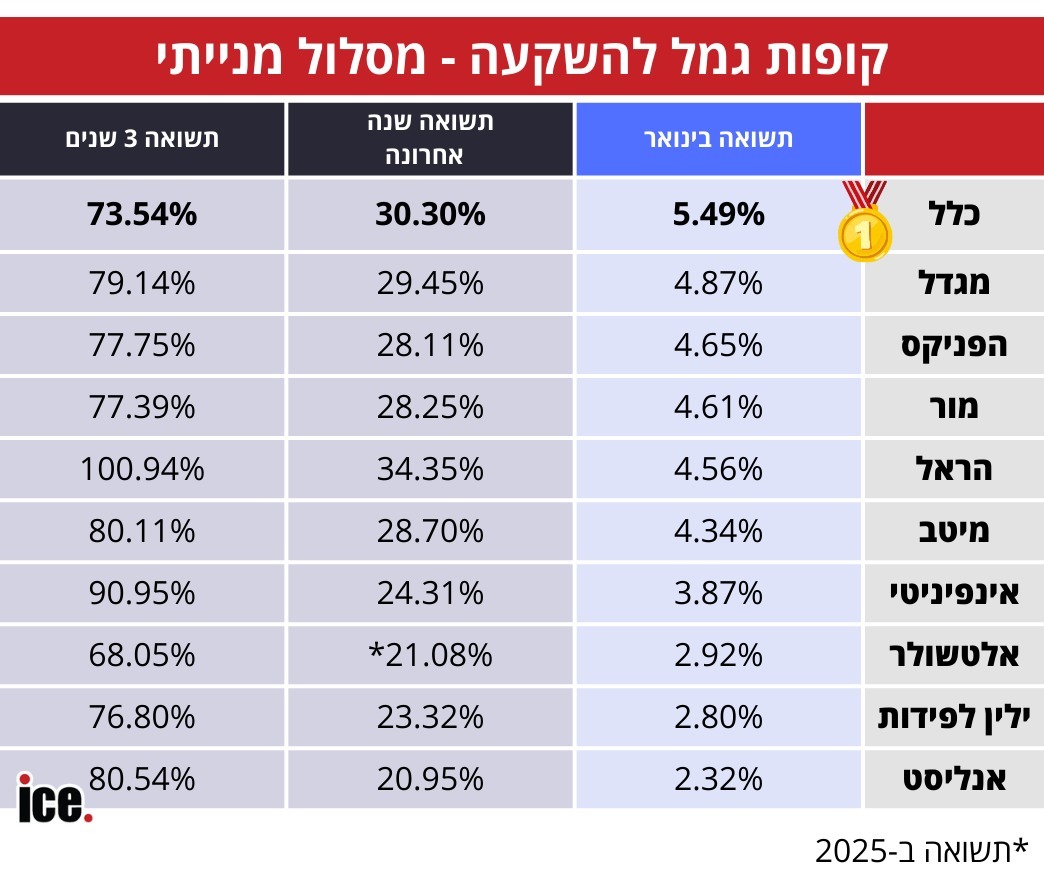

במסלול המנייתי, כלל רשמה תשואה של 5.49% בינואר לבדו - הגבוהה בקרב כל הגופים. בשנה האחרונה עומדת התשואה שלה על 30.3%, ובשלוש שנים - 73.54%.

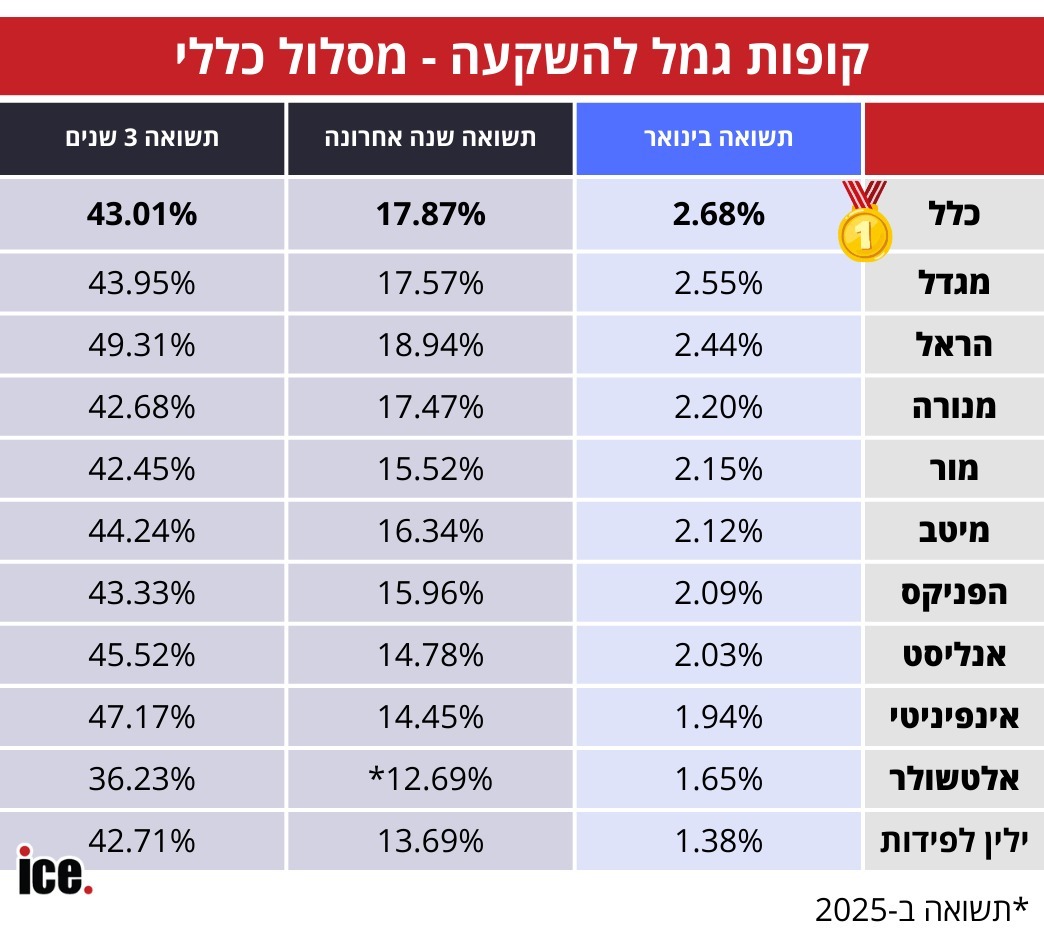

במסלול הכללי כלל שוב ראשונה, עם 2.68% בינואר, 17.87% בשנה האחרונה ו-43.01% בשלוש שנים.

אלו לא מספרים שנפלו על כלל מהשמיים. מנכ"ל כלל, יורם נוה, הצהיר כבר לפני זמן מה שהחברה מזהה הזדמנות בשוק הישראלי ומגדילה את חשיפתה - ובדיעבד, ההימור הזה השתלם. ניתן להניח שגם שאר הגופים שנמצאים בראש הטבלה - מגדל, הפניקס, מור, הראל ומיטב - חשופים אף הם יותר מהרגיל לישראל.

מנגד, ילין לפידות ואלטשולר שחם נמצאות בתחתית הדירוג בשני המסלולים. אלטשולר שחם ממשיכה רצף חלש יחסית, שמיוחס לחשיפה גבוהה יותר לשווקי חו"ל - בעיקר ארה"ב. בינואר זה פגע, אבל בשנים הבאות זה עשוי להפוך ליתרון.

נתון שכדאי לשים לב אליו: הראל היא הגוף היחיד במסלול המנייתי שהגיע לתשואה של 100.94% בשלוש שנים. מי שהיה עם כסף בקופת הגמל להשקעה המנייתית של הראל מאז תחילת 2023 - כבר הכפיל את ההשקעה שלו.

בדיקת ביצועים היא צעד חשוב - אבל להסיק מסקנות לאורך טווח על בסיס חודשים בודדים, זו יכולה להיות טעות. הדעה הרווחת היא שלאורך זמן, שווקי חו"ל ובפרט ארה"ב נוטים לספק תשואה עודפת. השנים החלשות של אלטשולר שחם כואבות, אבל בטווח הארוך תמונת התשואות מתאזנת. קשה לקבל החלטת מעבר על סמך כמה רבעונות.

קופת גמל להשקעה היא מהמכשירים הפיננסים הכי טובים שקיימים היום בשוק. היא מאפשרת הפקדה חופשית, גמישות מלאה, ומעל הכל - פטור ממס רווחי הון למי שמושך את הכסף בגיל פרישה כקצבה חודשית. מס רווחי ההון עומד על 25%, כלומר מי שצבר רווחים משמעותיים חוסך סכום נכבד. זו הטבת מס ייחודית שלא קיימת כמעט בשום מוצר חיסכון אחר.

עוד ב-

לאור הנתונים של ינואר, ולאור כלל התמונה - כדאי לבדוק לאיזה מסלול וגוף החסכון שלכם מושקע. אפשר ומותר לעבור, ובלי עלות מס. פשוט כדאי לעשות את זה בראש צלול - ולא רק כי חודש אחד היה חזק.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, אדר' גל גבריאל ועו\"ד יהודית דוידוביץ', צילום: רמי זרניגר באדיבות עיריית ראשון לציון, באדיבות דוידוביץ' - משרד עורכי דין ונוטריון")