השוק

השווקים משנים כיוון: כך המלחמה תשפיע על הכיס שלכם

כלכלני בית ההשקעות IBI מזהירים מפני סימנים ראשונים לפגיעה בצמיחה העולמית, שעלולה להשפיע על שוקי המניות, הריבית והוצאות הצרכנים בישראל. למרות ביצועים עודפים מתחילת המלחמה, התארכות העימות עלולה להוביל לסגירת פערים ולהיחלשות השקל מול הדולר

ברקע השיחות שארה"ב מנהלת עם איראן והימשכות מבצע "שאגת הארי", כלכלני בית ההשקעות IBI מודיעים כי הפוקוס של השווקים הגלובליים בשבועות הראשונים של המלחמה היה סביב ההשפעה האינפלציונית הנובעת מזעזוע האנרגיה, אך בימים האחרונים ניראה כי המיקוד נע בהדרגה להשפעה השלילית על הצמיחה.

סימנים ראשונים לכך התקבלו הן מהירידה במדדי הסנטימנט העסקי והן משוק איגרות החוב, ובאו לידי ביטוי בהתמתנות בציפיות לאינפלציה, בלימת העלייה בציפיות הריבית ובתשואות איגרות החוב כתוצאה מהקשחת התנאים הפיננסים.

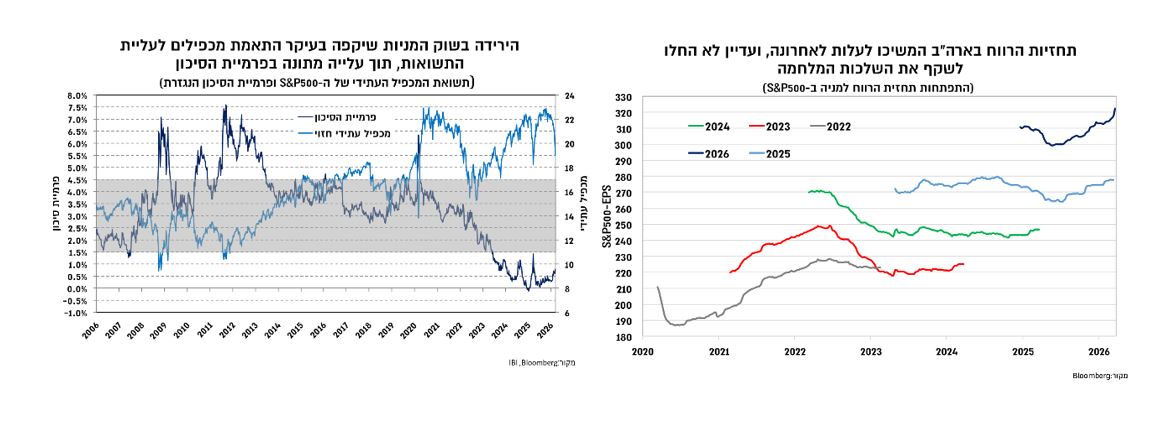

ההשלכות של התפתחות זו על שוק איגרות החוב הממשלתיות מתחילות להיות חיוביות יותר, שכן אם הדגש של השוק עובר לחשש מפני האטה בצמיחה, פוטנציאל העלייה בתשואות מוגבל, ואילו בתרחיש של סיום קרוב של המלחמה, השוק צפוי למתן את הציפיות להעלאת ריבית ולהוביל לירידת תשואות.

בישראל, במהלך השבוע האחרון השוק המקומי התאפיין בביצועי חסר, אך למרות זאת הוא מציג ביצועים עודפים משמעותיים מתחילת המלחמה, הן מבחינת האפיק המנייתי, האג"חי והן מבחינת השקל. הביצוע העודף של השקל מפתיע במידת מה שכן במהלך החודש האחרון נרשמה עלייה מסוימת בפרמיית הסיכון של המשק וזאת במקביל לירידות חדות בשוקי המניות בעולם. התפתחויות אלו מגבירות את ההסתברות לסגירת פערים גם מצד השקל, כלומר היחלשות, בתרחיש של התארכות המלחמה.

שוקי המניות התאפיינו במגמה מעורבת במהלך השבוע האחרון, עם ביצוע חסר של השוק האמריקאי תוך ירידות במדדים המובילים בהובלת מניות הטכנולוגיה. באירופה ובאסיה מרבית המדדים המובילים התאפיינו בשינויים קלים, ואילו השוק הישראלי סגר חלק מהפער החיובי שאפיין אותו מתחילת המלחמה (וגם מתחילת השנה) עם ירידות של כ-5%.

הירידות בשוק האמריקאי ממשיכות לשקף בעיקר התאמת מכפילים, שכן תחזיות הרווח עדיין במגמת עלייה, ולא התעדכנו כלפי מטה למרות החשש מפני השלכות שליליות של המלחמה על הצמיחה. פרמיית הסיכון המנייתית אמנם עלתה במקצת, אך מתאפיינת ברמות נמוכות (בארה"ב ובישראל), שמשקפות מרווח ביטחון נמוך מפני זעזוע מתמשך, לעומת רמות ניטראליות יותר במדדים המובילים באירופה ובאסיה.

סימנים ראשונים לפוטנציאל פגיעה בצמיחה התקבלו השבוע גם ממדדי הסנטימנט העסקי וגם משוק איגרות החוב. מדדי מנהלי הרכש בארה"ב ובאירופה שהצביעו על ירידה במדד המצרפי בהובלת ענפי השירותים, וזאת לעומת צפי לשיפור בענפי התעשייה. למרות הירידה בסנטימנט, המדדים בארה"ב ובאירופה עדיין מעל ל-50 (50.5 בגוש היורו ו-51.4 בארה"ב), כלומר מצביעים על האטה בקצב הצמיחה ולא על ירידה בפעילות, אך באופן יחסי הירידה בולטת יותר באירופה.

עם זאת סביר לצפות לכך שככל שהמלחמה תתארך תתגבר החולשה בסנטימנט ותצביע על האטה משמעותית יותר בצמיחה. מעבר לצפי להאטה בפעילות, תמהיל מדדי מנהלי הרכש במרץ, שיקף עלייה ברכיבי המחירים, על רקע העלייה החדה במחירי הנפט, כאשר גם בהיבט זה גוש היורו בלט לרעה ביחס לארה"ב.

התנודתיות הגבוהה במחירי הנפט נמשכה גם בשבוע האחרון ומושפעת מההערכות לגבי התפתחות המו"מ לסיום המלחמה, לצד מידת הפגיעה בתשתיות האנרגיה ובתעבורה הימית. בסיכום שבועי נרשם עלייה קלה במחירי הנפט, שנמשכה גם בתחילת שבוע המסחר הנוכחי (מעל ל-115 דולר לחבית ברנט) וזאת מחשש להגברת הלחץ הצבאי על אירן והצטרפות החות'ים למלחמה, כאשר הדגש בהיבט זה הוא על החשש מפני חסימת מחודשת של התעבורה בים סוף.

השוק ממשיך להתייחס לזעזוע הנפט כבעל אופי זמני, וזאת כפי שעולה מעקום הנפט שממשיך להתאפיין במבנה יורד משמאל לימין (backwardation) עם תמחור של ירידת מחירים לכ-85 דולר לחבית עד לסוף השנה ושינוי מתון בלבד במחירים לטווח הארוך (סביב 70 דולר לחבית). עם זאת, החששות מפני אירוע מהותי יותר מקבלות ביטוי בעלייה חדה בסטיות התקן בגלומות בשווקים.

החשש מפני האטה בצמיחה קיבל ביטוי בשבוע האחרון גם בשוק איגרות החוב. כפי שציינו בסקירות קודמות השפעת זעזוע האנרגיה נעה בין אינפלציונית לבין ממתנת צמיחה, כאשר הפוקוס של השווקים בשבועות הראשונים היה סביב האינפלציה, אך הערכנו כי ככל שהזעזוע יימשך הפוקוס יעבור בהדרגה לחשש מפני פגיעה בצמיחה, התפתחות שמגבילה את פוטנציאל עליית התשואות לטווח ארוך.

כך בסוף השבוע האחרון, הסנטימנט השלילי בנכסי הסיכון בארה"ב, שבא לידי ביטוי בירידות בשוקי המניות ובעלייה במרווחי האשראי, שיקף הקשחה נוספת בתנאים הפיננסים, שהביאו לכך שהעלייה בתשואות איגרות החוב הממשלתיות ל-10 שנים בארה"ב נבלמה סביב רמות של 4.40%.

בנוסף, החשש מפני פגיעה בצמיחה תמך גם בהתמתנות יחסית בציפיות לאינפלציה לשנה הקרובה, ובארה"ב ובגוש היורו הן התמתנו לכ-3.25% (מ-3.4%-3.7% בשבוע קודם). כתוצאה מכך התמתנו גם הציפיות להעלאת ריבית. בארה"ב השוק כבר לא מצפה להפחתת ריבית בשנה הקרובה, אך מיתן את ההסתברות להעלאת ריבית. בגוש היורו השוק עדיין מתמחר קרוב ל-3 העלאות ריבית, תמחור אגרסיבי מדיי להערכתנו.

בכל אופן, להערכתנו ההשלכות על שוק איגרות החוב הממשלתיות מתחילות להיות חיוביות יותר, שכן אם הדגש של השוק עובר לחשש מפני האטה בצמיחה, פוטנציאל העלייה בתשואות מוגבל ובתרחיש של סיום קרוב של המלחמה, השוק צפוי למתן את הציפיות להעלאת ריבית ולהוביל לירידת תשואות.

בישראל, נתוני הפעילות טרום המלחמה לחודשים-ינואר פברואר היו חיוביים וכללו שיפור בצריכה הפרטית, ביצוא השירותים והאצה בקצב עליית השכר (אומדן ראשון לפברואר הצביע על עלייה של קרוב ל-5% בשכר הממוצע).

נתוני הוצאות בכרטיסי אשראי לחודשים ינואר-פברואר הצביעו על עלייה ריאלית של כ-1.5% ביחס לרבעון האחרון של 2025. נתוני ההוצאות היומיים בכרטיסי אשראי הצביעו על התאוששות בשבוע האחרון, שמושפעת ככל הניראה מעלייה בפעילות טרום חג הפסח (חיזוק מתקבל מיציבות יחסית בהוצאות על דלק), ועדיין רמת הוצאות הממוצעת במרץ, נמוכה בכ- 12% ביחס לפברואר.

במהלך השבוע האחרון השוק המקומי התאפיין בביצועי חסר, אך למרות זאת הוא מציג ביצועים עודפים משמעותיים מתחילת המלחמה, הן מבחינת האפיק המנייתי, האג"חי והן מבחינת השקל, שאמנם נחלש מול הדולר בכ-1% מתחילת החודש, אך הוא בלט לטובה ביחס למטבעות המובילים שכן מדד הדולר בעולם (DXY) התחזק בכ-2.5% בתקופה זו. הביצוע העודף של השקל מפתיע במידת מה שכן במהלך החודש האחרון נרשמה עלייה מסוימת בפרמיית הסיכון של המשק וזאת במקביל לירידות חדות בשוקי המניות בעולם. כך, המתאם מול מדדי המניות בעולם ארה"ב (וגם-MSCI World), מצביע על רמה שאמורה להיות קרובה יותר ל-3.25-3.30 ₪ לדולר.

מסקנה זהה עולה גם מפרמיית הסיכון של המשק בחו"ל, שעלתה בכ-20-15 נ"ב מתחילת המלחמה, ונעה סביב 110 נ"ב, רמות בהן שהתה במהלך הרבעון האחרון של 2025, כאשר השקל נסחר סביב 3.30 ₪ לדולר. התפתחויות אלו מגבירות את ההסתברות לסגירת פערים גם מצד השקל, כלומר היחלשות, בתרחיש של התארכות המלחמה.

הממשלה צפוי מדד אפריל לעלות בכ-1.1%. מדד מרץ צפוי לעלות להערכתנו בכ-0.5%, והתחזית שלנו לשנה הקרובה היא לעלייה של 2.5%-2.4%. הציפיות לאינפלציה בשוק המקומי אמנם עלו בשבועות האחרונים אך עדיין נמוכות יחסית ונעות סביב 1.9%-2.1% לאורך העקום, תמחור מתון מדיי להערכתנו ביחס לסביבת האינפלציה הצפויה השנה, וגם ביחס לתמחור בעולם.

תמחור זה גוזר סביבת ריבית הריאלית גבוהה יחסית שנעה סביב 2.2%-2% עד ל-10 שנים וכ-2.3%-2.4%. סביבת ריביות זו אטרקטיבית להערכתנו, שכן לדעתנו האינפלציה בפועל תהיה גבוה יותר מזו המגולמת בשוק והסיכוי למעבר להעלאת ריבית בישראל נמוך. כמו כן, בתרחיש שבו האינפלציה תהיה ההתאם לתמחור בשוק, סביב 2%, צפויה ירידה בריבית הריאלית בתמיכת הפחתת הריבית לסביבה ניטראלית.

גילוי

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

עוד ב-

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי. – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. קבוצת אי.בי.אי. , עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, אדר' גל גבריאל ועו\"ד יהודית דוידוביץ', צילום: רמי זרניגר באדיבות עיריית ראשון לציון, באדיבות דוידוביץ' - משרד עורכי דין ונוטריון")