השוק

דירוג הקרנות הכספיות: זה סימן השאלה הדרמטי שמעל החיסכון שלכם

השחקניות החזקות ממשיכות להוביל, והתשואה מתחילת השנה כבר חצתה את ה-2.3%. אבל מאז הדירוג הקודם הספיק בנק ישראל להוריד ריבית פעם נוספת - וקריסת הפסקת האש עלולה לטרוף את כל הקלפים. מה זה אומר על הכסף שלכם?

חצי שנה מאחורינו, ודירוג הקרנות הכספיות ממשיך לספר סיפור מוכר: אותם שחקנים בפסגה, אבל התשואות ממשיכות לטפס, כשברקע האירועים שמתפתחים עשויים לשנות לגמרי את התמונה עבור החוסכים.

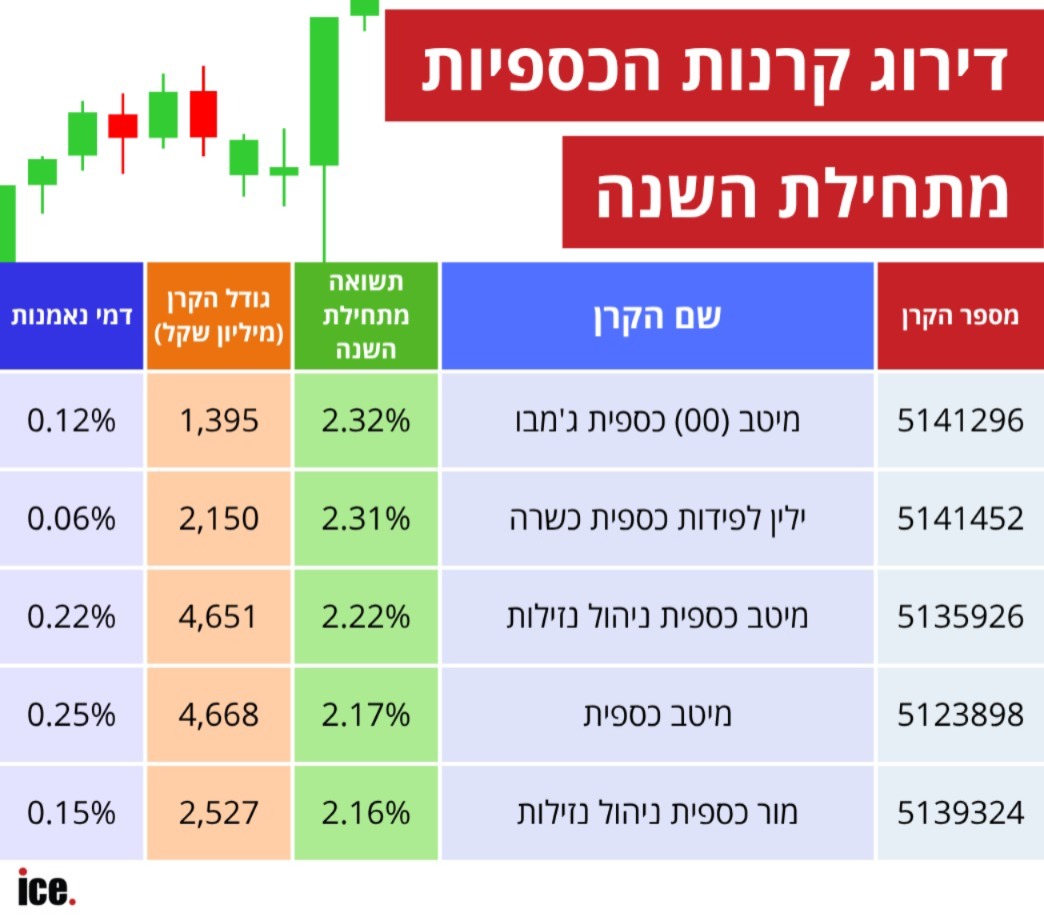

בראש הטבלה, כמעט ללא שינוי מהדירוג הקודם, ניצבות שתי קרנות צמודות: "מיטב (00) כספית ג'מבו" עם 2.32% מתחילת השנה, ומיד אחריה "ילין לפידות כספית כשרה" עם 2.31%. במקומות הבאים "מיטב כספית ניהול נזילות" עם 2.22%, "מיטב כספית" עם 2.17%, ו"מור כספית ניהול נזילות" עם 2.16%.

הפערים בין הגופים כמעט לא זזו - מי שהוביל ממשיך להוביל - אבל התשואה עצמה השתפרה מאז הפעם הקודמת, כצפוי אחרי עוד חודשיים של ריבית שנצברת.

בחישוב שנתי מדובר בתשואה שנתית משוערת של כ-4.6% לקרנות המובילות, עדיין מעל לממוצע הפיקדונות הבנקאיים.

ומאז הדירוג הקודם קרו עוד אירועים משמעותיים מאוד לחיסכון שלכם: לפני כמה ימים הוריד בנק ישראל את הריבית מ-3.75% ל-3.5%, ההורדה השלישית השנה והשנייה ברציפות. חטיבת המחקר אף פרסמה תחזית שמגלמת עוד שתי הורדות באופק, עד לרמה של כ-3% ברבעון השני של 2027.

וכאן טמון האתגר של הקרנות הכספיות. התשואה שלהן תלויה מאוד בריבית בנק ישראל. כשהריבית יורדת, התשואה העתידית של הקרנות יורדת בהתאמה. הנתונים היפים שאתם רואים בטבלה משקפים חודשים של ריבית גבוהה יחסית - אבל מכאן, הכיוון של הריבית הוא כלפי מטה, וזה יורגש בהדרגה גם בקרנות.

דווקא בסביבה של ריבית יורדת, לקרן הכספית יש יתרון מעניין. כשהריבית יורדת, פיקדון שנעלתם בריבית קבועה נשאר תקוע במקום - וזה טוב לכם אם הצלחתם לקבע תשואה גבוהה. אבל אם תרצו לפדות את הכסף בפיקדון לא תוכלו לעשות זאת עד סוף התקופה או רק בתחנת היציאה הקרובה, בעוד קרן כספית תמיד נזילה.

ויש כמובן את יתרון המס הקבוע: בפיקדון משלמים 15% מס על כל הריבית, גם על החלק שרק מכסה את האינפלציה. בקרן כספית משלמים 25%, אבל רק על הרווח הריאלי, מעל האינפלציה. עם האינפלציה שירדה השנה, ההפרש הזה עדיין עובד לטובת הקרן ברוב המקרים.

אז השאלה הגדולה היא מה יקרה לריבית בנק ישראל מכאן והלאה. בנק ישראל עצמו פתח את הודעת הריבית האחרונה באמירה מפורשת: כל התחזית, כולל שתי הורדות הריבית הנוספות שהבנק צופה, נשענת על שלוש הנחות - שהלחימה בלבנון תפחת, שמחירי הנפט יישארו נמוכים, והקריטית מכולן - שלא יתקיים סבב לחימה נוסף מול איראן.

הבנק אף הגדיר במפורש את הסיכון הגיאופוליטי כגדול ביותר, והזהיר שהתלקחות מחודשת עלולה להעלות את הוצאות הביטחון, את פרמיית הסיכון ואת האינפלציה - וליצור לחצים שידרשו דווקא ריבית גבוהה יותר.

והנה, ממש בימים אלה, ההנחה הזו נבחנת בזמן אמת. אחרי דבריו של הנשיא טראמפ על קריסת הפסקת האש, אי הוודאות הביטחונית חזרה בעוצמה והבורסה בתל אביב הגיבה בירידות. אם ההסלמה תימשך, ייתכן שבנק ישראל לא רק יעצור את מחזור הורדות הריבית - אלא ייאלץ להפוך אותו.

למי שחוסך בקרן כספית, זו דווקא לא בהכרח בשורה רעה. אם הריבית תיעצר במקום, או אפילו תעלה, הקרנות הכספיות יישארו אטרקטיביות יותר לאורך זמן. אם היא תמשיך לרדת כמתוכנן, כדאי אולי לשקול לנעול חלק מהכסף בפיקדון ארוך היום, לפני ההורדות הבאות.

עוד ב-

כך או כך, הקרן הכספית נשארת כלי סולידי ונזיל שמתאים בדיוק לתקופות של חוסר ודאות - ובדיוק בתקופה כזו אנחנו נמצאים עכשיו.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה