נדל"ן ותשתיות

שוק הנדל"ן בהאטה - אז איך רווחי הבנקים למשכנתאות עולים?

הבנקים החלו לפרסם את הדוחות לרבעון השלישי, בדרך לרווחי שיא. מנגד, למרות ההאטה בשוק הנדל"ן, הבנקים למשכנתאות משדרים עסקים כרגיל ובדיסקונט מודים: "שנת 2025 - ביקושים גבוהים ועליה במשכנתאות, למרות המלחמה והריבית הגבוהה". האם ההצעה של נתניהו להחזר אלפי שקלים לנוטלי המשכנתאות ישימה?

הדיבידנד שמחלקים הבנקים יעמוד על 50% מהרווח הנקי כשעל פי ההערכות, הוא יסתכם ב-8.5-9 מיליארד שקל (רווח שיא מאז השנה שעברה, כשההערכה היא שברבעון השלישי הרווחים ינועו סביב 25 מיליארד שקל ויעברו את השיא שנרשם בשנה שעברה, כ-30 מיליארד בשנה כולה). כלומר - הבנקים יחלקו ברבעון הקרוב דיבידנד של 4-4.5 מיליארד שקל. הדוחות של הבנקים יתפרסמו החל מהיום (הבינלאומי ודיסקונט כבר פרסמו) כשמחר (שלישי לאומי ומזרחי טפחות), ובחמישי (פועלים) ידווחו. אם ההנחות של הכלכלנים נכונות, הרווח של פועלים ולאומי בלבד ינוע בין 5.5-6 מיליארד שקל.

הרווחים הגבוהים של הבנקים, שיגיעו כנראה לשיא השנה, מגיעים על דווקא בצל האטה בשוק הנדל"ן. מצד אחד, מספר הפרויקטים שמקבלים ליווי נמוך יותר, בטח לעומת 2021 ו-2022, אולם הריבית הגבוהה משאירה את הרווחים מהענף גבוהים.

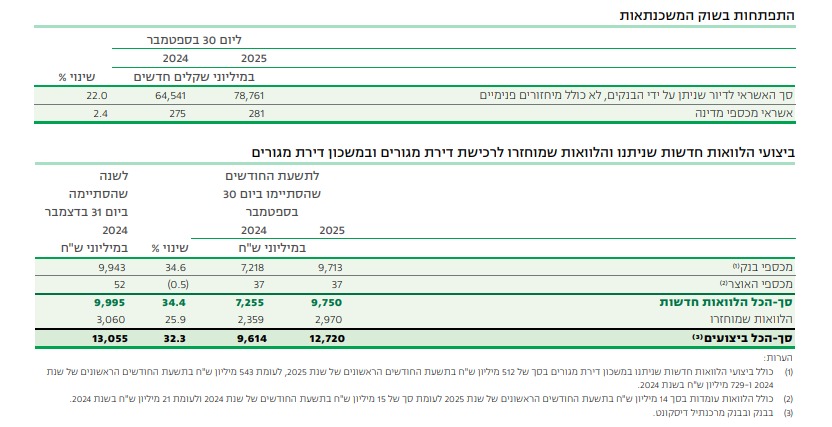

עלייה בהיקף ההלוואות החדשות לדיור. נתונים מדוח דיסקונט, הבוקר (לחץ להגדלה)

הרווח הגדול של לאומי ופועלים נובע גם מהאחיזה הגבוהה בשוק המשכנתאות, כשהרווחים של מזרחי, הנמוכים בהרבה, נשענים בעיקר על שוק זה (הוא הבנק המוביל כיום במשכנתאות, נכון לתחילת השנה החזיק כ-34% מהנתח כולו). הבינלאומי, שפרסם את הדוחות הבוקר, הציג רווח נקי של 581 מיליון שקל - כשחצי ממנו יחולק כדיבידנד, לבעלי המניות וגם לאלה שאין בבעלותם תיק השקעות אבל מחזיקים בקרן פנסיה, שמשקיעה במניות. בדיסקונט הרווח עומד על 1.13 מיליארד שקל, בדומה לרבעון הקודם. שני הבנקים הציגו ירידה קלה ברווחים שלהם לעומת הרבעון המקביל אשתקד.

מה שנכתב בדוחות של דיסקונט הבוקר, יכול להעיד על המצב הנהדר של הבנקים למשכנתאות, כשראש הממשלה נתניהו מקדם הצעה, יחד עם יד ימינו פרופ' אבי שמחון, להחזיר חלק מעליית הריבית על המשכנתאות לציבור שסבל מעליית ריבית מאז אפריל 2022. לא בטוח שההצעה תחזיק מים, אם כי מבט לרווחי הבנקים, בעיקר מהמשכנתאות, מעלה שאלה נוספת: אם הבנקים צריכים להחזיר כסף לבעלי המניות, למה שלא יחלקו הרווחים באמצעות סבסוד הריבית לנוטלי המשכנתאות שכורעים תחת הנטל (בנק לאומי עשה זאת, אם כי הריבית תרד בקרוב ולא ברור האם הוא ימשיך להחזיר כסף למי שלקח הלוואות במסלול פריים גם אחרי ההחלטה הקרובה).

בבנקים מעריכים כי ההצעה אינה ישימה ונתניהו לא יוכל לכפות על הבנקים להחזיר כסף למי שנטל משכנתא וחתם על התחייבות. יחד עם זאת, נראה כי הצעד של נתניהו נועד על מנת להשיג קלף מיקוח להמשך, ואולי לאלץ את הבנקים ליצור מהלך יזום של הורדת הריבית, כפי שעשה לאומי. נראה כי אחרי הורדת הריבית הקרובה השוק יאותת על צמיחה ולכן ההערכה היא שהנושא יירד מסדר היום.

בחזרה לדיסקונט, שמחזיק בכעשירית מהשוק כולו. בדוח הבוקר נכתב כי "התפתחויות בתחום ההלוואות לדיור - בשנים האחרונות נרשם גידול בביקושים ובהיקף הביצוע של הלוואות לדיור. לגידול בהיקף הביצועים תרמו הן התגברות הביקושים בשוק הדיור והן עליות המחירים, שנגרמו כתוצאה מהמחסור בהיצע הדירות ביחס לביקושים כאמור. עד כה שנת 2025 מתאפיינת בביקושים גבוהים ובעליה בהיקפי המשכנתאות החדשות, על אף המשך המלחמה והריבית הגבוהה. בשנה זו חלה ירידה קלה בהיקפי המכירות של דירות חדשות לצד ירידה במחירי הדירות ובמקביל, עליה בהיקף ביצוע המשכנתאות בבנק ובמערכת".

בבנק מנתחים בדוח כי בתשעת החודשים הראשונים של שנת 2025 היקפי הביצוע עלו ב-40% בהשוואה להיקפי הביצוע בתשעת החודשים הראשונים אשתקד ועלו ברבעון שלישי 2025 ב-18% בהשוואה לרבעון ראשון 2025 וב-8% בהשוואה לרבעון השני. כלומר, הבנקים מדלגים על ההאטה בשוק הנדל"ן וממשיכים להלוות כספים ומשכנתאות בריבית גבוהה. הדבר היחיד ש"מקלקל" את החגיגה הוא הלוואות הקבלן, שהמפקח על הבנקים הטיל הגבלות וצמצם אותן. בבנק מצאו כי הלוואות מסוג זה ינתנו בשיעור נמוך יותר.

עוד נכתב על מבצעי המימון, כי דחיית החלק העיקרי של התשלום לסוף הפרויקט הביאה לגידול בהיקף האשראי הכספי שניתן במסגרת ליווי פרויקטים לבניה, ולגידול מסוים בסיכון המתייחס ליכולת חלק מהרוכשים לעמוד בתשלום העתידי. כלומר, הבנק מודע לאפשרות שהרוכשים מסתכנים במבצעים כאלה.

עוד ב-

יחד עם זאת, הפיקוח על הבנקים אפשר הקלות על הבנקים במסגרת הוראת שעה, לפיהן בנקים יוכלו להגדיל את האשראי לענף הבינוי והנדל"ן, כך ששיעור האשראי לענף זה לא יעלה על 26% מסך האשראי. כעת, הבנקים יידרשו לחזור לשיעור של 20% במהלך תקופה של 24 חודשים. האם זה ישנו משהו בשוק? לא בטוח. בינתיים, הבנקים ממשיכים להרוויח מהריבית הגבוהה ונראה כי ההאטה בשוק הנדל"ן לא משפיעה מהותית על הרווחים שלהם, כל עוד הריבית גבוהה ומקזזת את ההפרש מההיקף הנמוך (יחסית) של פרויקטים חדשים שהם מלווים.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, אלי דריקס ודרור רפאל, צילום: באדיבות זיו לי, באדיבות אלי דריקס, ניצן הפנר")