נדל"ן ותשתיות

משכנתא בריבית של עד 7%: זה הבנק הכי יקר במשכנתאות

היקף המשכנתאות לתחילת השנה הצליח להפתיע. חלק מהלקוחות חוזרים למחזר וחלק רוכשים דירות. השאלה הגדולה: איזה בנק מעניק את הריבית הכי אטרקטיבית, מי דורש משכנתא גבוהה מפריים מהלקוחות ולמה צריך לשים לב לפני ההחלטה הגורלית

היקף המשכנתאות לחודש ינואר הצליח להפתיע רבים כשחצה את רף 9 מיליארד השקלים. הצפי היה שאחרי הנתונים בדצמבר, בו נחצה הרף של 11 מיליארד השקלים (שזו ירידה לעומת המצב לפני שנה בגלל הנתונים שלפני עליית המע"מ), המספר יירד משמעותית. ובכל זאת, לפי נתוני בנק ישראל מספר המשכנתאות זינק ב-23% משנה לשנה.

הציבור חוזר לבנקים למשכנתאות משתי סיבות. הראשונה: ברבעון האחרון כולו חלה התאוששות, כך לפי הלמ"ס, במספר העסקאות. אלה לא נתונים שקל לשנות, והם לא מושפעים מאופן החישוב. עובדתית, הציבור קנה יותר דירות בנובמבר עד ינואר לעומת דצמבר עד פברואר. עם הנתון הזה קשה להתווכח. ומה עם נתוני המחירים? זה כבר נתון שניתן לפרשנות. כך או כך, היקף המשכנתאות ממשיך לגדול בינואר ויכול להיות שנמשיך לראות צמיחה גם בפברואר, משום שבפברואר הקודם עמדו נתוני המשכנתאות על כ-7 מיליארד שקל בלבד.

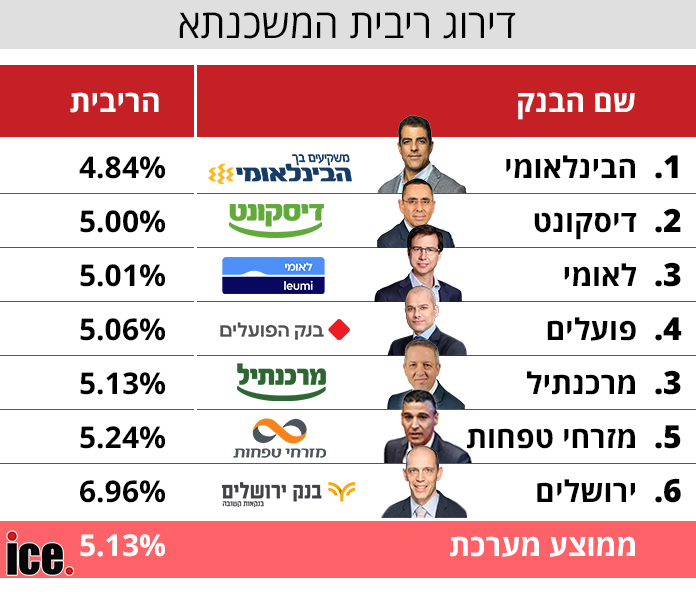

המשכנתא היה העסקה הכי גדולה בחייהם של רובנו. השאלה הגדולה היא היכן כדאי לקחת משכנתא, מה הריביות, האם המסלולים מתאימים לנו ועוד. בדיוק בשל זה, בנק ישראל משחרר אחת לחודש נתונים מדויקים לגבי הריביות שמעניקים הבנקים בממוצע על הלוואות.

גם הנתונים האלה יכולים להטעות. אם בנק אחד קולט לקוחות מסוכנים יותר, הריבית יכולה להיות גבוהה יותר בשל כך. אם בנק אחד מקל לעומת בנק אחר, סביר להניח שהוא יתמחר את זה בריבית. יש בנקים שבהם הריבית הממוצעת תהיה גבוהה כי הם מעניקים יותר מסלולים שאינם צמודי מדד. ואז, בבואם לחשב את ה-IRR, הריבית הסופית תהיה גבוהה יותר.

IRR עוזר לכם להשוות בין הבנקים השונים כיוון שהוא מחשב את העלות הכוללת של המשכנתה לאורך כל תקופת ההלוואה, כולל התשלומים והריביות העתידיים. כך, הוא מאפשר להשוות בין הצעות שונות ולקבל תמונה מלאה של העלות הכוללת של המשכנתה. יכול להיות שכאן תקבלו בנק עם ריבית גבוהה יותר, אבל בפועל, במסלול מסוים, הריבית תהיה נמוכה יותר מהמתחרים. לכן, חשוב לשים לב גם למסלולים. ייתכן שבמסלול מסוים, למשל, מזרחי-טפחות או לאומי יהיה הרבה יותר אטרקטיבי לעומת בנק שהריבית שלו בטבלה כאן למטה טובה יותר. הריבית שבדקנו היא ריבית קבועה, שאינה צמודה - משום שלקוחות רבים עושים מעבר למסלול הזה.

הנתון המפתיע מנתוני ינואר הוא שהבנק הבינלאומי קוטף את הפסגה עם ריבית של 4.84%. אחריו בנק דיסקונט. כלומר, אף אחד משלושת הבנקים הגדולים לא מתיימר להוזיל לכם את העסקה. לאומי ופועלים מעל 5%, וכך גם מרכנתיל ומזרחי טפחות - שהוא הבנק ששולט ללא עוררין בשוק המשכנתא.

עוד ב-

כבר הרחבנו כאן בעבר לגבי המדיניות של האחרון בטבלה הזו, בנק ירושלים, שלא מתיימר לנצח בתחום המשכנתאות ומעניק הלוואות רבות לסקטורים רבים שאולי לא היו מצליחים לקבל משכנתא במקום אחר.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, אלי דריקס ודרור רפאל, צילום: באדיבות זיו לי, באדיבות אלי דריקס, ניצן הפנר")