מדדים ומחקרים

קופות גמל להשקעה ביוני - איזו חברת ביטוח מובילה ומי מאכזבת?

מי הובילה את התשואות בחודש יוני במסלול הכללי ובמסלול המנייתי, מה הפער בין המובילה לאחרונה וכמה חשובים דמי הניהול שאתם משלמים?

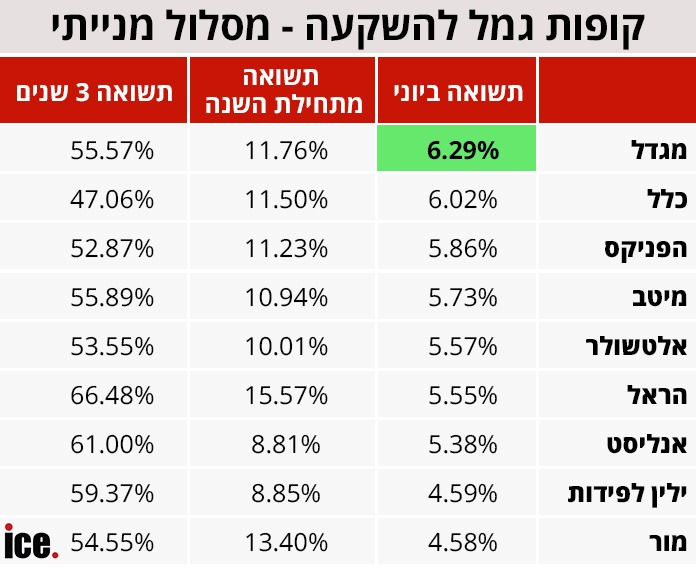

בהמשך לקרנות ההשתלמות ששיקפו את העליות האלו, גם קופות הגמל להשקעה הציגו אותן, עם תשואות של עד 3.76% במסלול הכללי ושל 6.29% במסלול המנייתי.

מי שהובילה במסלול הכללי היא מגדל עם 3.76% ביוני, כשאחריה כלל עם 3.74% ואנליסט עם 3.51%. בתחתית נמצאת מור עם 2.52% ומעליה ילין לפידות עם 2.91%.

גם במסלול המנייתי מגדל בראש הטבלה עם תשואה של 6.29% ביוני, אחריה כלל עם 6.02% והפניקס עם 5.86%.

*מסלול המניות של מנורה מתמקד במדדי טכנולוגיה, ולכן שונה ממסלולי המניות האחרים בשוק.

כמו בקרנות ההשתלמות, גם כאן הפערים בין הפסגה לתחתית גדולים - פער של 1.24% במסלול הכללי ושל 1.71% במסלול המנייתי. מה שעוד מעניין לראות הוא את הפער בין מוצרי החסכון של אותם המנהלים - בקרן ההשתלמות במסלול כללי למשל מגדל הציגה תשואה של 3.28% ביוני, בעוד בגמל להשקעה היא עם תשואה של 3.76%. במסלול המנייתי בקרן ההשתלמות של מגדל הייתה עלייה של 6.02% ביוני, בגמל להשקעה - 6.29%. אלה לא פערים ענקיים, אבל אלה עדיין מוצרים עם תמהיל השקעות דומה, ולכן עולה השאלה למה יש הבדל כזה בתשואה.

מרכיב קריטי בקופת הגמל להשקעה שלכם הוא דמי הניהול, והם מחולקים לשניים - דמי ניהול מהפקדה, כלומר עמלה שנגבית מההפקדה שלכם לקופה, ודמי ניהול מצבירה, כלומר עמלה שנתית שנגבית מסך הכסף שנצבר בקופה. התקרה בחוק היא של 4% מהפקדה ושל 1.05% מהצבירה. רוב הגופים המנהלים גובים פחות מזה, אבל עדיין חשוב לנסות להתמקח ואם אין ברירה גם לעבור קופה.

במבט ראשון הבדל של כמה עשרות אחוזים בדמי ניהול אולי נראה זניח, אבל לאורך זמן ההשפעה יכולה להיות עשרות אלפי שקלים.

דוגמא: נניח שאתם חוסכים בקופת גמל להשקעה שמניבה תשואה ממוצעת של 10% לשנה לאורך 20 שנה, וההפקדה החודשית שלכם היא 1,000 שקל - בדמי ניהול של 0.6% מצבירה, תסיימו את התקופה עם כ-759 אלף שקל. לעומת זאת, אם תשלם דמי ניהול גבוהים יותר של 0.8%, תסיים עם כ-726 אלף שקל - פער של כ-33 אלף שקל שנשחקו רק בגלל ההבדל הקטן לכאורה של 0.2% בדמי הניהול, וזה עוד בלי להתחשב בדמי הניהול מהפקדה.

עוד ב-

אז מה עושים? קודם כל בודקים כמה אתם משלמים, לאחר מכן משווים מול קופות אחרות, ואז מתמקחים עם מנהל הקופה שלכם ומבקשים להוריד את דמי הניהול, ובמידה ואתם עדיין לא מרוצים עוברים לקופה אחרת.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, עו\"ד גיא פרבמן, רותי שוורץ, צילום: רז רוזובסקי, שמרית מאור באדיבות משרד פרבמן רשף ושות', יח\"צ")