תוכן שיווקי

משכנתא חוץ בנקאית: איך TAYSO FUNDS מאפשרת מימון גם במצבים מורכבים

כשעסקת נדל"ן מורכבת עומדת על הפרק או כשהבנק מערים קשיים, משכנתא חוץ בנקאית מספקת את פתרון המימון המדויק ומאפשרת להשלים את הרכישה במהירות וביעילות

תוכן מקודם

|

עקבו אחרינו בגוגל

בחברת TAYSO FUNDS אנחנו מספקים מענה פיננסי מתקדם ומותאם אישית שמגשר על הפערים שהמערכת הבנקאית המסורתית משאירה מאחור, ומסייעים ללווים לעמוד בהתחייבויות שלהם בלי עיכובים.

אם תהיתם איך בדיוק המנגנון הזה עובד, הכנו לכם את כל הפרטים על הכלים הפיננסיים החדשים שיכולים להציל את העסקה הבאה שלכם.

מדוע לווים בעלי נכסים נתקלים בסירוב בבנק ואיך השתנה שוק האשראי?

שוק האשראי בישראל עבר שינוי עמוק בשנים האחרונות, במיוחד מאז כניסתו לתוקף של חוק נתוני אשראי והסדרת פעילותם של הגופים המוסדיים והפרטיים.

שוק האשראי בישראל עבר שינוי עמוק בשנים האחרונות, במיוחד מאז כניסתו לתוקף של חוק נתוני אשראי והסדרת פעילותם של הגופים המוסדיים והפרטיים.

הכללים הנוקשים של בנק ישראל והחמרת הקריטריונים לאישור הלוואות, גרמו לכך שגם לווים חזקים בעלי נכסים נתקלים בסירוב בנקאי.

הסיבות לכך מגוונות, מרישום BDI שלילי זמני, דרך הכנסות שלא מוגדרות כשכר סטנדרטי, ועד לצורך דחוף בנזילות לצורך סגירת עסקאות מהירות.

משכנתא חוץ בנקאית מהירה היא כבר מזמן לא מוצר של ברירת מחדל עבור לווים בקשיים, מדובר בכלי אסטרטגי שמשמש יזמים, משקיעים ובעלי נכסים שזקוקים לגמישות ולמהירות.

משכנתא חוץ בנקאית: הדרך לייצר גמישות פיננסית ולמחזר חובות כשהמערכת הרגילה עוצרת

אחד השימושים הנפוצים ביותר בכלי של משכנתא חוץ בנקאית הוא איחוד הלוואות ומחזור חובות שמכבידים על התזרים החודשי.

אחד השימושים הנפוצים ביותר בכלי של משכנתא חוץ בנקאית הוא איחוד הלוואות ומחזור חובות שמכבידים על התזרים החודשי.

משפחות רבות ועסקים מוצאים את עצמם עם מספר רב של התחייבויות קצרות מועד בריביות גבוהות, כמו הלוואות לכל מטרה, אשראי צרכני או מסגרות עובר ושב לוחצות.

הבנקים לרוב מסרבים להגדיל את המשכנתא הקיימת לצורך סגירת החובות הללו בגלל מגבלות רגולטוריות על אחוז המימון או בגלל דירוג אשראי שנפגע כתוצאה מהעומס הפיננסי.

הפתרון החוץ בנקאי מאפשר לשעבד נכס קיים ולקבל תמורתו הלוואה ארוכת טווח בסכום משמעותי, שבאמצעותה מנקים את כל החובות הקטנים.

היתרונות של מהלך זה כוללים כמה נקודות מרכזיות:

לאחר תקופה שבה הלווה עומד בהחזרים של המשכנתא החוץ בנקאית ומייצב את ההתנהלות הפיננסית שלו, הדירוג שלו במערכת נתוני האשראי משתפר, והוא יכול לחזור אל המערכת הבנקאית ולמחזר את ההלוואה בתנאים רגילים.

- תשלום חודשי אחיד ונמוך בהרבה מסך ההחזרים הקודמים

- פריסת חוב לשנים רבות שמקלה על התקציב השוטף

- שיפור דירוג האשראי האישי בעקבות סגירת ההתחייבויות הלוחצות

- מניעת הליכים משפטיים או הגבלות על חשבון הבנק

לאחר תקופה שבה הלווה עומד בהחזרים של המשכנתא החוץ בנקאית ומייצב את ההתנהלות הפיננסית שלו, הדירוג שלו במערכת נתוני האשראי משתפר, והוא יכול לחזור אל המערכת הבנקאית ולמחזר את ההלוואה בתנאים רגילים.

משכנתא חוץ בנקאית: איך להציל עסקה רגע לפני קריסה בגלל לוחות זמנים צפופים

בעולם הנדל"ן, תזמון הוא מרכיב מכריע שיכול לקבוע אם עסקה תצא לפועל או תרד לטמיון. בחוזים רבים של רכישת דירה, מגרש או נכס מסחרי, נקבעים לוחות זמנים קשיחים לתשלומים, כשאי עמידה בהם גוררת קנסות כבדים ואפילו ביטול החוזה והפסד של כספי הפיקדון.

בעולם הנדל"ן, תזמון הוא מרכיב מכריע שיכול לקבוע אם עסקה תצא לפועל או תרד לטמיון. בחוזים רבים של רכישת דירה, מגרש או נכס מסחרי, נקבעים לוחות זמנים קשיחים לתשלומים, כשאי עמידה בהם גוררת קנסות כבדים ואפילו ביטול החוזה והפסד של כספי הפיקדון.

המערכת הבנקאית ידועה בסרבול שלה, והליך אישור משכנתא בנקאית יכול להמשך שבועות ארוכים ואפילו חודשים, במיוחד אם מתגלות בעיות ברישום הנכס, בטאבו או באישור הזכויות.

כשהקונה מגלה שהבנק מעכב את העברת הכספים והמוכר מציב אולטימטום, משכנתא חוץ בנקאית מהווה את גלגל ההצלה המהיר ביותר.

גופים חוץ בנקאיים מסוגלים לבצע חיתום מהיר, לבדוק את השמאות ואת מצב הנכס תוך ימים ספורים, ולהעמיד את האשראי הנדרש כדי לסגור את העסקה בזמן.

מדובר למעשה בהלוואת גישור, שלוקחים אותה מתוך ידיעה שהיא תשמש פתרון זמני עד להסדרת המימון ארוך הטווח, ובכך מונעים קריסה של עסקאות נדל"ן יקרות.

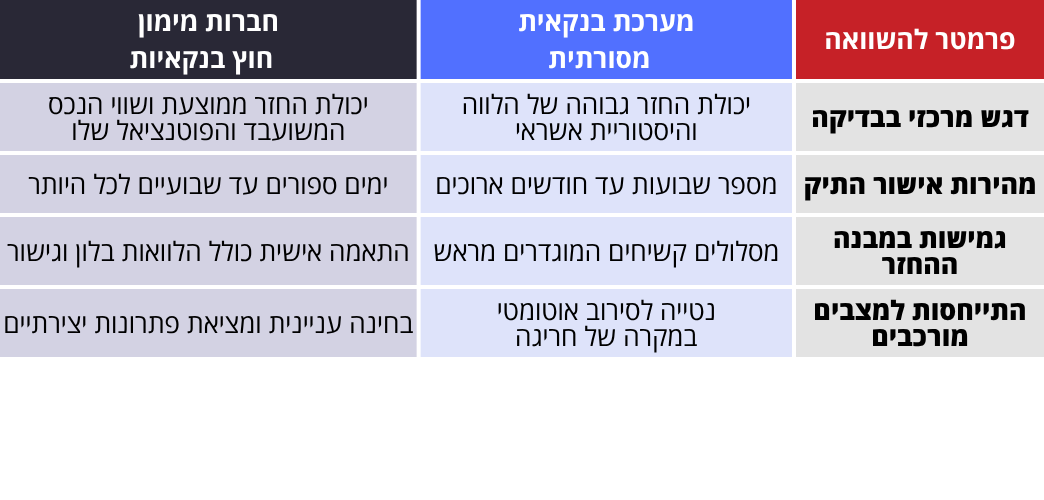

מה ההבדל בין המערכת הבנקאית לפתרונות המימון של חברות המימון

כדי להבין את הערך האמיתי של פתרונות אלו, יש לבחון את ההבדלים המהותיים בגישה הטיפולית ובבחינת הסיכונים בין שני העולמות הפיננסיים.

כדי להבין את הערך האמיתי של פתרונות אלו, יש לבחון את ההבדלים המהותיים בגישה הטיפולית ובבחינת הסיכונים בין שני העולמות הפיננסיים.

הטבלה הבאה מציגה את השוני בפרמטרים המרכזיים שמשפיעים על החלטת המימון:

משכנתא חוץ בנקאית עם TAYSO FUNDS: לפתוח דלתות למימון גם כשהבנק אומר לא

הכוח שלנו בחברת TAYSO FUNDS טמון ביכולת להסתכל מעבר לנתונים היבשים של דירוג האשראי או תלושי השכר של הלקוח.

משכנתא חוץ בנקאית עם TAYSO FUNDS: לפתוח דלתות למימון גם כשהבנק אומר לא

הכוח שלנו בחברת TAYSO FUNDS טמון ביכולת להסתכל מעבר לנתונים היבשים של דירוג האשראי או תלושי השכר של הלקוח.

אנחנו מתמחים בבחינת שווי הנכסים ובניית פתרונות מימון יצירתיים שמותאמים למבנים פיננסיים מורכבים.

כשהבנק מסרב להעניק אשראי בגלל חוסר עקביות תעסוקתית, הכנסות מעבר לים, או בעיות רישום היסטוריות בנכס, המומחים של החברה יודעים לנתח את העסקה בצורה עניינית ולהציע מתווה מותאם אישית.

כדי להבטיח את הצלחת התהליך ולקבל אישור מהיר, מומלץ לפעול לפי מספר שלבים מסודרים:

- ריכוז מלא של מסמכי הנכס כולל נסח טאבו מעודכן, אישורי זכויות ותשריטים.

- הכנת דוח שמאות עדכני של שמאי מקרקעין המוכר על ידי גופי המימון.

- הגדרת צורך מדויקת המפרטת את סכום הכסף הנדרש ואת תקופת ההלוואה הרצויה.

- בניית תוכנית יציאה ברורה שמראה כיצד תוחזר ההלוואה או תמוחזר בעתיד.

מגמות בשוק האשראי והחשיבות של גופים מוסדיים

הנתונים הכלכליים בישראל מראים שהיקף האשראי החוץ בנקאי נמצא במגמת צמיחה מתמדת. הנגישות למקורות הון מגוונים, שכוללים שיתופי פעולה עם חברות ביטוח ובתי השקעות, מאפשרת לחברות המובילות להציע אשראי זמין ויציב.

הנתונים הכלכליים בישראל מראים שהיקף האשראי החוץ בנקאי נמצא במגמת צמיחה מתמדת. הנגישות למקורות הון מגוונים, שכוללים שיתופי פעולה עם חברות ביטוח ובתי השקעות, מאפשרת לחברות המובילות להציע אשראי זמין ויציב.

כדאי לזכור שהסתמכות על מקור מימון בנקאי יחיד מייצרת תלות מסוכנת, בזמן ששילוב של פתרונות כמו משכנתא חוץ בנקאית מאפשר ליזמים ולאנשים פרטיים לגוון את מקורות האשראי שלהם ולשמור על גמישות פעולה מרבית גם בתקופות של תנאי שוק משתנים.

בסופו של יום, הבחירה במסלול של משכנתא חוץ בנקאית לא מעידה על התפשרות, היא בעיקר מצביעה על הבנה עמוקה של הכלים הפיננסיים הקיימים בשוק של ימינו.

כשזקוקים לפתרון מהיר, יצירתי ומותאם אישית למצבים מורכבים, בחברת TAYSO FUNDS אנחנו מספקים את המעטפת המקצועית והגב הכלכלי הדרוש להשלמת העסקה בראש שקט.

פנו עוד היום למומחים של החברה כדי לבחון את אפשרויות המימון שלכם ולייצר פריצת דרך פיננסית.

שאלות תשובות:

האם משכנתא חוץ בנקאית מתאימה גם למי שיש לו רישום BDI שלילי?

כן, בהחלט. בניגוד לבנקים שמסתכלים על היסטוריית האשראי בצורה קשיחה ונוטים לסרב באופן אוטומטי לבעלי רישום שלילי, גופי מימון חוץ בנקאיים מתמקדים בנכס המוצע כבטוחה. אם יש נכס בעל ערך שניתן לשעבד, החברה תבחן את הבקשה לגופה ותבנה מסלול מתאים שיאפשר לקבל את המימון ולשפר את המצב הפיננסי.

האם משכנתא חוץ בנקאית מתאימה גם למי שיש לו רישום BDI שלילי?

כן, בהחלט. בניגוד לבנקים שמסתכלים על היסטוריית האשראי בצורה קשיחה ונוטים לסרב באופן אוטומטי לבעלי רישום שלילי, גופי מימון חוץ בנקאיים מתמקדים בנכס המוצע כבטוחה. אם יש נכס בעל ערך שניתן לשעבד, החברה תבחן את הבקשה לגופה ותבנה מסלול מתאים שיאפשר לקבל את המימון ולשפר את המצב הפיננסי.

מהן תקופות ההחזר המקובלות בהלוואות מסוג זה?

תקופות ההחזר משתנות בהתאם לצרכי הלווה ולמטרת המימון. הן יכולות לנוע בין הלוואות גישור קצרות מועד למספר חודשים או שנים ספורות, ועד להלוואות ארוכות טווח שנפרסות על פני תקופות ממושכות בדומה למשכנתא המסורתית. הגמישות הזו מאפשרת לכל לקוח להתאים את לוח הסילוקין ליכולת ההחזר הריאלית שלו.

תקופות ההחזר משתנות בהתאם לצרכי הלווה ולמטרת המימון. הן יכולות לנוע בין הלוואות גישור קצרות מועד למספר חודשים או שנים ספורות, ועד להלוואות ארוכות טווח שנפרסות על פני תקופות ממושכות בדומה למשכנתא המסורתית. הגמישות הזו מאפשרת לכל לקוח להתאים את לוח הסילוקין ליכולת ההחזר הריאלית שלו.

האם ניתן לפרוע את ההלוואה החוץ בנקאית בכל שלב ללא קנסות?

אחד היתרונות הבולטים של פתרונות אלו הוא הגמישות בתנאי הפירעון המוקדם. ברוב המקרים, המתווה הפיננסי נבנה מראש בצורה שמאפשרת תחנות יציאה או פירעון מוקדם ללא עמלות היוון כבדות ומסורבלות כמו אלו שקיימות במערכת הבנקאית, דבר שהופך את הכלי הזה לאידיאלי כפתרון גישור זמני.

אחד היתרונות הבולטים של פתרונות אלו הוא הגמישות בתנאי הפירעון המוקדם. ברוב המקרים, המתווה הפיננסי נבנה מראש בצורה שמאפשרת תחנות יציאה או פירעון מוקדם ללא עמלות היוון כבדות ומסורבלות כמו אלו שקיימות במערכת הבנקאית, דבר שהופך את הכלי הזה לאידיאלי כפתרון גישור זמני.

כיצד נקבע שווי הנכס לצורך קבלת המימון החוץ בנקאי?

שווי הנכס נקבע באמצעות הערכת שמאי מקרקעין מוסמך. השמאי בוחן את מיקום הנכס, מצבו הפיזי, המצב המשפטי והתכנוני שלו, ומחירי עסקאות דומות שבוצעו בסביבה. על בסיס דוח השמאות הרשמי, נקבע אחוז המימון שניתן לתת כנגד שעבוד הנכס.

שווי הנכס נקבע באמצעות הערכת שמאי מקרקעין מוסמך. השמאי בוחן את מיקום הנכס, מצבו הפיזי, המצב המשפטי והתכנוני שלו, ומחירי עסקאות דומות שבוצעו בסביבה. על בסיס דוח השמאות הרשמי, נקבע אחוז המימון שניתן לתת כנגד שעבוד הנכס.

בשיתוף: TAYSO FUNDS

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה