השוק

דירוג קופות הגמל להשקעה: הקרב על התשואות נחשף וזו המפסידה הגדולה

פברואר היה חודש טוב למי שהימר על ישראל - גם בקופות הגמל להשקעה. מי הובילה, מי אכזבה, ולמה אתם מפספסים אם עדיין לא פתחתם קופה?

פברואר, כזכור, היה החודש האחרון לפני שהמלחמה עם איראן פרצה ומחיר הנפט זינק. שווקי ההון עדיין נעו בצורה יחסית שקטה, וקופות הגמל להשקעה הניבו תשואות שונות מאוד בהתאם לאסטרטגיה של כל מנהל.

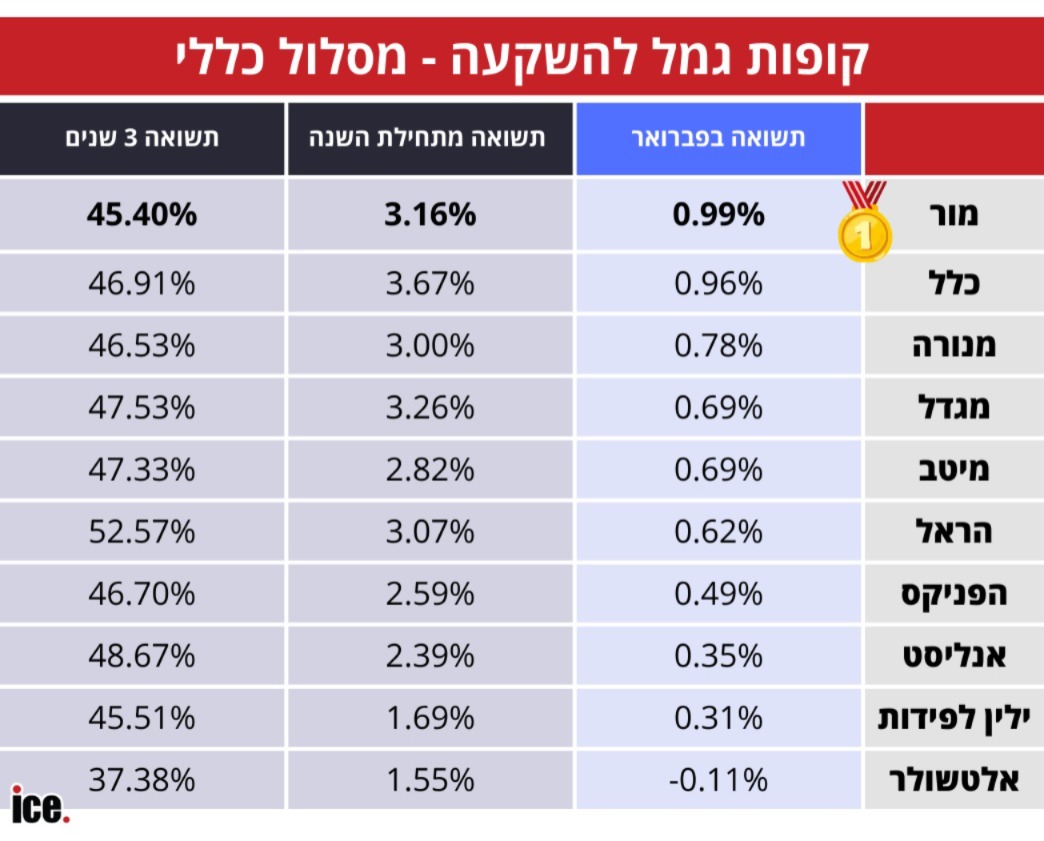

שינוי קטן בצמרת לעומת קרנות ההשתלמות: במסלול הכללי של קופות הגמל להשקעה, מור היא שהובילה בפברואר עם תשואה של 0.99%. כלל צמודה אחריה עם 0.96%, מנורה עם 0.78%, מגדל ומיטב עם 0.69% כל אחת, והראל עם 0.62%. הפניקס (0.49%), אנליסט (0.35%) וילין לפידות (0.31%) השלימו את הרשימה - ואלטשולר שחם שוב בתחתית, עם תשואה שלילית של 0.11%-.

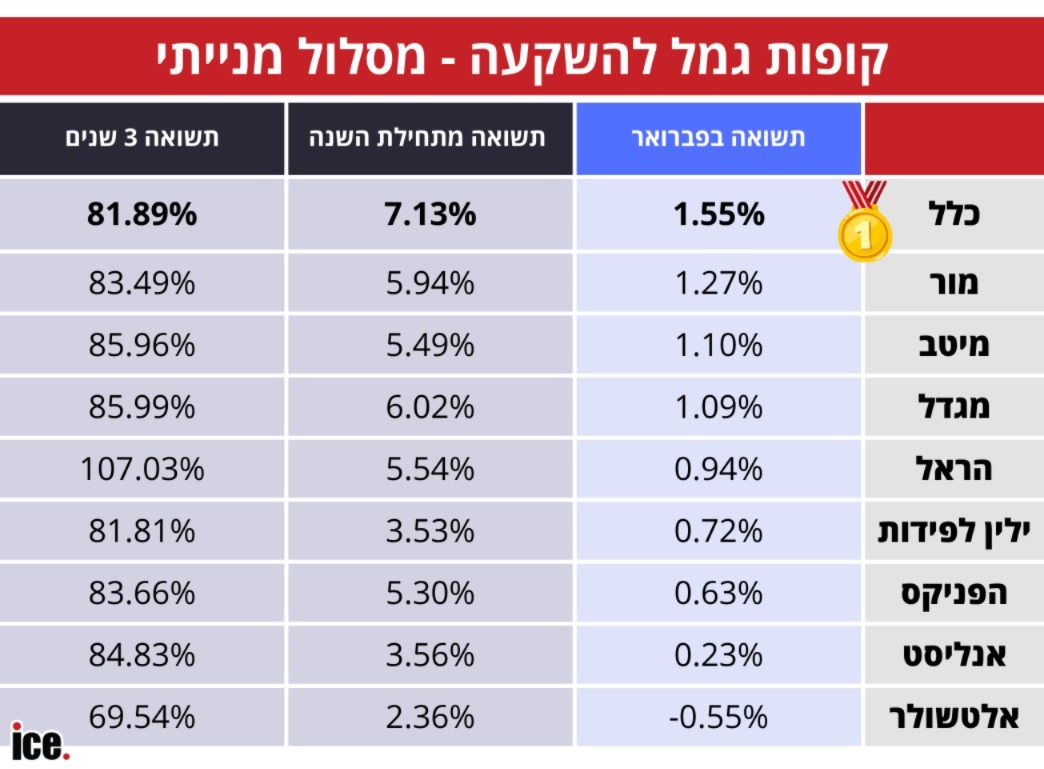

במסלול המנייתי, כלל שבה לאחוז בצמרת: 1.55% בפברואר ו-7.13% בשנה האחרונה - הגבוהה בטבלה. מור סיימה שנייה עם 1.27%, מיטב ומגדל עם 1.1% ו-1.09% בהתאמה, והראל עם 0.94% - נמוך יחסית לחודש, אך מעניין שב-3 שנים היא מובילה את כולן עם 107.03%. בתחתית: אלטשולר שחם עם ירידה של 0.55% בפברואר ותשואה שנתית של 2.36% בלבד.

ממש כמו בקרנות ההשתלמות, ההסבר לפערים דומה: כלל ומור, שמגדילות חשיפה לשוק הישראלי, נהנות מהביצועים העודפים של ת"א 35 ות"א 125. אלטשולר שחם, עם נטייה לחו"ל ולטכנולוגיה האמריקאית, נפגעת מהירידות בנאסד"ק. שתי גישות לגיטימיות - אבל כרגע, ישראל עדיין מנצחת.

קופת גמל להשקעה היא אחד מהכלים הפיננסיים האטרקטיביים ביותר שנפתחו לציבור בישראל בשנים האחרונות. בניגוד לקרן ההשתלמות שמיועדת בעיקר לשכירים ועצמאים, כאן כל אחד יכול להפקיד — ללא תקרת גיל, ללא קשר למעסיק.

היתרון הגדול: אם תמשכו את הכסף בגיל פרישה תוכלו לקבל אותו כקצבה פטורה ממס לחלוטין. מי שמושך לפני גיל הפרישה משלם מס רווחי הון רגיל של 25% - אבל גם אז, יש יתרונות של ניהול ההשקעה ריכוזי ועלויות נמוכות שעדיין מקנים יתרון על חשבונות ברוקראז' רגילים.

בנוסף: ניתן להעביר כספים בין קופות ללא אירוע מס, ובמידת הצורך לשעבד את הכסף כבטוחה לקבלת הלוואה - נזילות שלא קיימת בפיקדונות בנקאיים רבים.

עוד ב-

קופת הגמל להשקעה היא לא כלי לפרישה בלבד. היא פלטפורמה לניהול חיסכון לטווח בינוני-ארוך, עם גמישות ניהולית ויתרונות מס שקשה למצוא במקום אחר. לבדוק היכן הכסף שלכם מושקע, ואם אתם בקרן הנכונה, זה לא עניין של פרפקציוניזם. לאורך 10-20 שנה, הפרש של אחוז בשנה יכול להיות שווה עשרות או אפילו מאות אלפי שקלים.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, אדר' גל גבריאל ועו\"ד יהודית דוידוביץ', צילום: רמי זרניגר באדיבות עיריית ראשון לציון, באדיבות דוידוביץ' - משרד עורכי דין ונוטריון")