בכירים בענף האנרגיה מזהירים: משבר היסטורי בדרך לשוק הנפט

בעוד שהשווקים מפגינים שאננות זמנית, עתודות הנפט הפיזיות במדינות המפתח מתקרבות במהירות לשפל קריטי. במהלך קיץ 2026, השוק עלול להגיע לנקודת רתיחה שתשפיע ישירות על הכיס של כולנו

עם פרוץ המלחמה בין ארה"ב וישראל לאיראן, זינק מחיר הנפט מרמה של 65 דולר לרמה של 110 דולר לחבית, ומאז נע המחיר בטווח צר למדי – בין מחיר השיא לכ-90 דולר. מדובר בטלטלה משמעותית, אך כזו שנחשבת "נסבלת" בהתחשב בכך שהמערכה המערכתית סגרה נתיב ימי שדרכו עברו כ-20% מתצרוכת הנפט העולמית.

את הרגיעה היחסית בשוק האנרגיה ניתן לייחס למספר גורמים, כאשר אחד העיקריים שבהם הוא הצהרותיו התכופות של נשיא ארה"ב, דונלד טראמפ, על סיומו הקרב של העימות.

מאז תחילת הלחימה נמנו לא פחות מ-49 פעמים שבהן הצהיר טראמפ כי המשא ומתן מתקדם נהדר וכי המלחמה עומדת להסתיים בימים הקרובים. גורמים נוספים שתרמו למיתון עליות המחירים הם עקיפת מצריי הים באמצעות צינורות נפט חלופיים של סעודיה ואיחוד האמירויות, לצד השטת מכליות "חשוכות" ללא אותות ניווט פעילים.

במקביל, צמצום חד ביבוא הנפט הסיני לשפל של כמעט שמונה שנים – כ-7.8 מיליון חביות ביום בלבד לעומת כ-11 מיליון בעבר – גרע מיליוני חביות מהביקוש הגלובלי וסייע בריסון המחירים.

צעד זה התאפשר הודות למהלכים סיניים יקרים ומזהמים של החלפת נפטא בפחם מעובד בתעשייה הפטרוכימית, לצד מעבר מואץ לשימוש בכלי רכב חשמליים זעירים המבוססים על רשת חשמל פחמית.

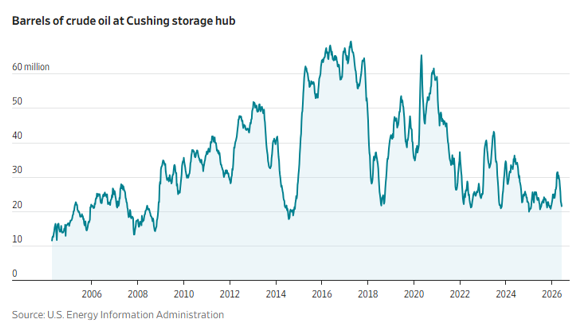

אלא שבעוד שהשווקים הפכו שאננים מדי ביחס למחירי האנרגיה, גורמים מקצועיים רבים מעריכים כי מדובר במצב זמני בלבד. זאת משום שמאז פרוץ הלחימה, נגרעו מהשוק העולמי בין 9 ל-13 מיליון חביות ביום, והעולם מוסיף לשרוף את עתודותיו ומלאיו הפיזיים בקצב מואץ.

המלאים במדינות ה-OECD ומאגרי המפתח בארה"ב מתקרבים במהירות לנקודת שפל קריטית ולרמות תפעול מינימליות שלא נראו זה עשורים. במהלך חודשי הקיץ הנוכחי של 2026, עם שחרור מלאי החירום האסטרטגיים של ארה"ב, השוק הפיזי יגיע לנקודה קריטית שבה היעדר חומרי גלם זמינים לבתי הזיקוק עלול להזניק מחדש את מחירי הנפט. בכירים בחברות הנפט הגדולות בעולם כבר הגדירו את הסיטואציה כמשבר בסדר גודל היסטורי, כזה שלא נראה מאז מלחמת העולם השנייה.

כפי שקורה בכל משבר, גם כאן המפה נחלקת למרוויחים ומפסידים. בעוד שהעיסוק תקשורתי מתמקד במחיר הצרכן בתחנות הדלק, המפסידה הגדולה והפגיעה ביותר היא דווקא אסיה, ובראשה מדינות צפון-מזרח היבשת. אזור זה מייבא למעלה מ-90% מתצרוכת הנפט שלו, אשר נשענה עד כה כמעט לחלוטין על המפרץ הפרסי, ונותר כעת ללא פתרונות או חלופות ממשיות באופק.

המשבר הכלכלי באסיה צפוי להיות עמוק ונרחב: הזינוק בעלויות האנרגיה עלול לשתק קווי ייצור תעשייתיים שלמים ולהקפיץ את תשומות הייצור. מאחר שאסיה מהווה את לב הייצור הגלובלי, מחסור חמור בנפט ובתוצריו ישפיע ישירות על תעשיות הפטרוכימיה והפלסטיק המקומיות, ויגרור מחסור עולמי ברכיבים חיוניים.

ההשלכות על תעשיית השבבים והטכנולוגיה, שהיא ריכוזית במיוחד באסיה, עלולות להיות משמעותיות ביותר. ייצור שבבים ומוצרי אלקטרוניקה מתקדמים דורש לא רק אספקת אנרגיה רציפה וזולה להפעלת מפעלי הענק (ה-Foundries), אלא מסתמך באופן מוחלט על שרשראות אספקה פטרוכימיות וחומרי גלם מבוססי נפט המשמשים למארזים, פולימרים מיוחדים וכימיקלים ייעודיים.

הפסקות חשמל, התייקרות תשומות והמחסור בחומרים פטרוכימיים יובילו לשיבושים קשים ולעיכובים באספקת שבבים לכל רחבי הגלובוס. תהליך ה"דמוקרטיזציה" (והביזור) של שרשראות האספקה העולמיות יואץ בצורה כואבת, כאשר מדינות אסיה ישלמו את המחיר הכלכלי הכבד ביותר ויחוו פגיעה חדה בצמיחה ובמעמדן התעשייתי.

מנגד, יש מי שמרוויח מהמשבר הנוכחי. בראש המרוויחות נמצאות חברות האנרגיה הבינלאומיות, ובראשן ענקיות הנפט האמריקאיות, הנמצאות בעמדת זינוק להפקת רווחי עתק. עם הגעת מלאי הנפט העולמיים לרמות מינימום, הביקוש הפיזי לחביות זמינות יאפשר לחברות אלו למכור את תוצרתן במחירי שיא.

מכיוון שהתשתיות במפרץ הפרסי משותקות, וגם פתיחה מחודשת שלהן בעתיד תדרוש חודשים ארוכים ואף שנים כדי להחזיר את השדות לפעילות מלאה, חברות האנרגיה הפועלות מחוץ לאזור הסכסוך נהנות ממונופול מעשי על היצע הנפט העולמי. השילוב בין היצע עולמי מוגבל, מלאים אפסיים וביקוש קשיח מצד מדינות המערב, מבטיח לחברות אלו זינוק חד ברווחיות הגולמית ותזרים מזומנים חסר תקדים במהלך חודשי הקיץ הקרובים.

המשבר הנוכחי משמש תזכורת כואבת לכך שהשימוש בנשק האנרגיה רלוונטי כיום בדיוק כפי שהיה בשנות השבעים. הנפט ומוצריו ממשיכים לספק כוח מיקוח אסטרטגי משמעותי שמחפה לעיתים על חולשה צבאית, ומעניקים עוצמה רבה למי שמפיק אותם או מחזיק ביכולת לשבש את שינועם.

לאור הערכתנו כי המתחים הגיאופוליטיים בעולם יימשכו, וכי מוצרי האנרגיה השונים יוסיפו לשמש כלי נשק כלכלי בידי המפיקות, אנו סבורים כי יש להעניק למגזר האנרגיה (הן הפוסילי והן החלופי) משקל יתר בתיק ההשקעות.

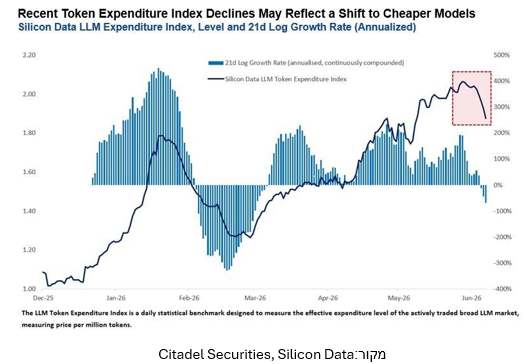

טוקניזציה של מודלי בינה מלאכותית: ניתוח כלכלי והשלכות על שוק הטכנולוגיה על פי ירין משולם, מנהל השקעות קרן "סיגמא מניות חו"ל", הטוקנים, יחידות המחשוב והעיבוד האטומיות של מודלי שפה הפכו ל"חומר הגלם" הדיגיטלי החדש של עולם התוכנה. המעבר ממודל מנויים למודל צריכה בפועל מייצר תנודתיות תקציבית חריפה בארגונים ומקשה על חיזוי ההוצאות.

האתגר הפיננסי מתעצם לאור העובדה שסוכנים אוטונומיים (AI Agents) ומודלי חשיבה (Reasoning Models) מריצים תהליכים מורכבים הדורשים משאבים מרובים, ומנפחים את צריכת הטוקנים.

כיום, פער התמחור בין המודלים השונים בשוק הוא עצום: החל מסנטים בודדים למיליון טוקנים במודלים הפשוטים, ועד לכ-180 דולר למיליון טוקנים במודלי העילית. במטרה לנטרל את אי-הוודאות הפיננסית ולאפשר תכנון תקציבי ארוך טווח, ספקיות התשתית המובילות (דוגמת Anthropic) החלו להעביר את לקוחותיהן התאגידיים למבנה תמחור היברידי, המשלב דמי מנוי קבועים עם התחייבות מראש לרצועת צריכה (Capacity Commitment).

הנחת העבודה הנפוצה בשווקים, לפיה מודלי בינה מלאכותית מהווים חלופה מיידית וזולה לעובדי ידע אנושיים, מתנגשת עם הנתונים הכלכליים הריאליים. הפעלה רציפה של מודל דגל מתקדם (דוגמת Claude Opus 4.7) כסוכן עצמאי לניהול משימות קוגניטיביות מורכבות מייצרת עלויות מחשוב ישירות של כ-1,000 דולר ביום – שהם למעלה מ-365,000 דולר בשנה. לשם ההשוואה, עלות העסקתו הכוללת של עובד ידע ממוצע בארה"ב עומדת על כ-105,000 דולר בשנה בלבד.

מחקר של MIT מאשש את פערי הכדאיות הללו ומצביע על כך שאוטומציה מלאה משתלמת כלכלית ב-23% מהמשרות בלבד, בעוד שב-77% הנותרים ההון האנושי נותר תחרותי וזול יותר. מנגד, חברות טכנולוגיה מובילות אינן מוותרות על פריון ה-AI אלא משנות את מודל הפיצוי; NVIDIA, למשל, הציגה קונספט של "תקציב טוקנים" למהנדסים (בשווי של כחצי משכר הבסיס שלהם), במטרה להשתמש ב-AI כמכפיל כוח שיכול להאיץ את יעילות הפיתוח עד פי עשרה.

בטווח הקצר, השוק עובר תקופת התפכחות והערכה מחדש. ארגוני ענק מטילים כיום מגבלות קשיחות על צריכת ה-AI הפנימית שלהם (דוגמת Walmart שהגבילה את השימוש בכלי הפיתוח הפנימיים שלה) במטרה למנוע שחיקה של שולי הרווח הגולמי.

עם זאת, תזת ההשקעה בתשתיות הפיזיות נותרת איתנה. הסיבה לכך היא שהשוק אינו נסוג מהטכנולוגיה, אלא מייעל אותה באופן שמגדיל את כדאיותה הכלכלית לטווח הארוך. פריצות דרך טכנולוגיות חדשות מפחיתות כיום את עלויות המחשוב בעד 90% על ידי פתרון צווארי בקבוק של זיכרון יקר. התייעלות זו מאפשרת לארגונים להציג החזר השקעה (ROI) חיובי ומדיד, מה שמבטיח שהזרמת ההון הכללית לחומרה ולשבבים לא תיבלם, אלא תתבסס על ביקושים בריאים ויציבים יותר.

סיומו של שלב הסבסוד מצד ספקיות המודלים, אשר תמחרו בתחילה את שירותיהן בהפסד כדי לרכוש נתח שוק, יצר "הלם תקציבי" אצל הלקוחות הארגוניים. חוסר היכולת של מרבית הארגונים לחזות במדויק את הוצאות ה-AI הוביל לחריגות תקציביות מהירות (כפי שקרה לחברת Uber, שמיצתה את תקציב ה-AI השנתי שלה תוך ארבעה חודשים בלבד). כתוצאה מכך, אנו עדים להתמתנות בביקוש לשימוש בלתי מבוקר בטוקנים.

במקום זאת, ארגונים עוברים לניהול מבוקר של משאבי החישוב שלהם: 1. ניתוב מודלים חכם: משימות פשוטות מנותבות אוטומטית למודלים זולים במיוחד, בעוד שמודלי עילית יקרים מופעלים אך ורק עבור תהליכי חשיבה מורכבים.

2. מעבר לקוד פתוח: חברות רבות מעדיפות לבצע כוונון עדין למודלי קוד פתוח על גבי שרתים פרטיים או היברידיים, מה שמאפשר להן להשתחרר מהתלות הכלכלית ומחוסר הוודאות הכרוכים בספקיות הגדולות.

תזת השקעה התחומים שצפויים להמשיך להרוויח הן חברות המספקות את אבני הבניין בתחום. בזמן שענקיות הטכנולוגיה ממשיכות להגדיל השקעות הוניות הכסף צפוי להמשיך ולזרום לחברות הציוד לייצור שבבים ותשתיות אנרגיה.

כמו כן, יש לשים לב שרוב הפעילות מתבצעת על גבי הענן כך שחברות אלה צפויות להתחיל לראות זינוק משמעותי ברווחים ככל שיותר חברות יהפכו את כלי הבינה המלאכותית לחלק אינטגרלי בפעילות כך שלא יהיה ניתן לפעול בלעדיהן.

, אביב סולומון, עומרי גלזר, צילום: באדיבות חברת GNA")