השוק

היקף המשכנתאות גדל, למרות ההאטה בשוק הנדל"ן - זו הסיבה

נתוני המחצית הראשונה של השנה מצביעים על היקף הלוואות של יותר מ-50 מיליארד שקל. כמה זה לעומת השנים האחרונות, מה ההסבר לכך והאם הבנקים צריכים להתחיל לדאוג בגלל הירידה בהיקפי עסקאות הנדל"ן?

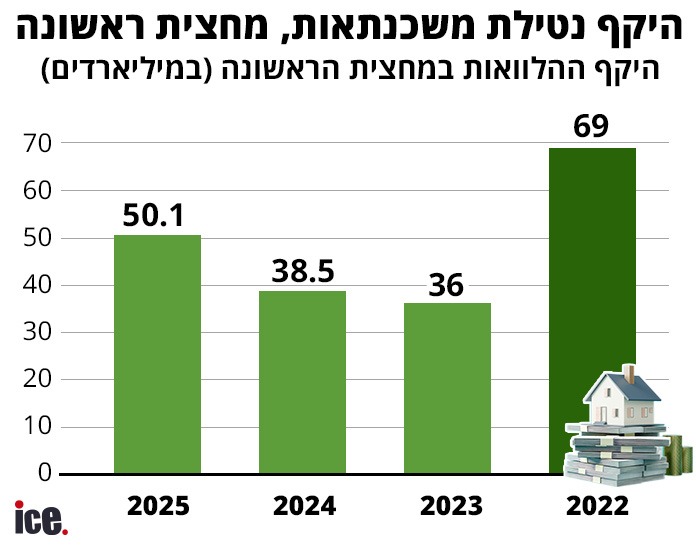

בששת החודשים הראשונים של השנה הציבור בישראל נטל משכנתאות בהיקף גבוה: 50.117 מיליארד שקל. הנתונים האלה של בנק ישראל מצביעים על שוק חזק ולכאורה, זר לו היה נקלע לנתונים האלה היה מעריך שישראל נמצאת בתקופת פריחה בשוק. אבל המציאות קצת אחרת ובפועל יש האטה במכירת דירות.

ניתוח ice מתוך נתוני בנק ישראל מראה כי בתחילת 2024 ניטלו משכנתאות בגובה 38.5 מיליארד שקל ובמחצית השנייה, כלומר לאחר שנרשמה התאוששות מסוימת בשל המלחמה בסוף 2023, הציבור נטל הלוואות בגובה של 54.6 מיליארד שקל, בעיקר בזכות נתוני דצמבר - אז הציבור הסתער על השוק לפני שהמע"מ עולה (למרות שזה לא משנה הרבה, הרי בסוף - ההנחה על המע"מ היא רק עבור גובה התשלום הראשוני ששולם עם רכישת הנכס, והתשלומים בשנה זו ואילך צמודים - מה שאומר שחלק מהציבור, שלא קיבל אחוז הנחה גבוה ופטור ממדד - כנראה טעה).

בואו נראה מה קרה במחצית הראשונה של השנה בשנתיים הקודמות: 36 מיליארד שקל במחצית הראשונה של 2023 ובתקופת הפריחה, ב-2022, מספרים כמעט בלתי נתפסים של כ-69 מיליארד שקל. סיכום קצר: הציבור לוקח הלוואות בהיקפים גבוהים מאוד ביחס ל-2023 וגבוהים ביחס ל-2024. כשמסתכלים על שנת השיא, 2022, מקבלים ירידה. אבל זה נתון מפתיע: בתחילת 2023 אמנם היו כאן מחאות ורפורמות, אבל הריבית הייתה נמוכה יותר, עדיין לא החלה המלחמה בעזה ולא מול איראן ובכל זאת - יש כאן פער של כמעט 40%.

כשמסתכלים על נתוני העסקאות, קשה שלא להתרשם מהמציאות החדשה שהכתיבו כאן בנק ישראל והאוצר באמצעות בלימת הביקושים: הם הדירו את המשקיעים באמצעות מס רכישה גבוה ובלמו את מכירת הדירות החדשות דרך צמצום משמעותי של מבצעי המימון והלוואות הקבלן. למזלם של הקבלנים, הם ידעו איך לעקוף את הוראות המפקח והצליחו למכור דירות, אם כי בהיקף נמוך בהרבה, בעיקר בזכות סבסוד משכנתאות. לכאורה, היינו מצפים שמחירי הדירות בתל אביב יצנחו ולא יירדו באחוזים בודדים, בעיקר כשמציגים לנו את נתוני הדירות הלא מכורות.

יש עוד נתון שצריך לקחת בחשבון והוא מחירי הדירות: דירה ממוצעת שעלתה לפני שלוש שנים כשני מיליון שקל עולה היום 2.4 מיליון שקל. אולי קצת יותר (תלוי איפה קניתם ומה העיתוי). לכן, כשמסתכלים על היקף ההלוואות צריך ללטוש עיניים לעבר מספר העסקאות. בחודש יוני עמד ההיקף על 8.911 מיליארד שקל. ביוני שעבר הוא עמד על 7.742 מיליארד שקל וביוני 2023 על 6.531 מיליארד שקל.

עוד ב-

כל זה, אנחנו מזכירים, כשבחודש יוני התרחשה מלחמה מול איראן. מצד שני, ראוי להזכיר כי רוב העסקאות שנרשמו ביוני החלו עוד קודם. כשאדם רוכש דירה, הוא נוטל הלוואה כעבור חודש-חודשיים ולעתים אחרי תקופה ארוכה יותר (בעיקר אם מדובר במבצעי המימון ובדירה חדשה, אם כי הדירות החדשות מהוות כיום פלח קטן יותר מדירות יד שנייה). גם בנטרול עליית המחיר, עדיין אפשר לראות כי היקף ההלוואות גדל משנה לשנה.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, אדר' גל גבריאל ועו\"ד יהודית דוידוביץ', צילום: רמי זרניגר באדיבות עיריית ראשון לציון, באדיבות דוידוביץ' - משרד עורכי דין ונוטריון")

")