השוק

דירוג קופות הגמל במאי: הקרן שמצטיינת בטווח ארוך אבל מפגרת בקצר

מאי היה עוד חודש ירוק לחוסכים בקופות הגמל להשקעה. מי הובילה ומי החברה שמובילה בתשואה ל-3 שנים אבל סיימה במקום האחרון החודש?

גם בקופות הגמל להשקעה, מאי 2026 נסגר בירוק, ובתמונה שמזכירה מאוד את זו של קרנות ההשתלמות. במהלך חודש מאי ת"א 90 עלה ב-5%, הנאסד"ק זינק ב-8.4% וה-S&P 500 הוסיף 5.1%, מה שדחף כמעט את כל הגופים לתשואות חיוביות. אבל גם כאן, הסיפור האמיתי מסתתר בפרטים הקטנים.

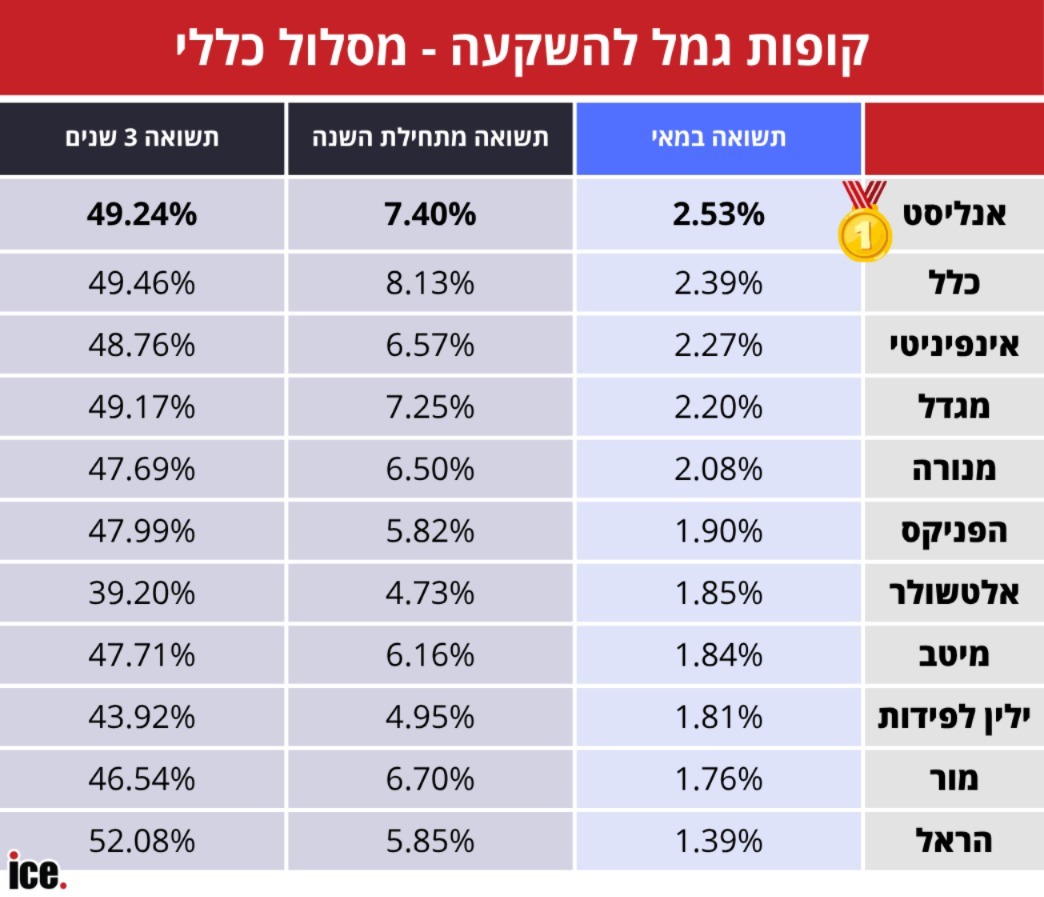

במסלול הכללי, אנליסט תפסה את הפסגה עם 2.53%, ואחריה כלל (2.39%), אינפיניטי (2.27%) ומגדל (2.20%). מנורה, הפניקס, אלטשולר שחם, מיטב, ילין לפידות ומור בחלק התחתון של הטבלה. כמו בקרנות ההשתלמות, מי שמובילה מתחילת השנה היא כלל.

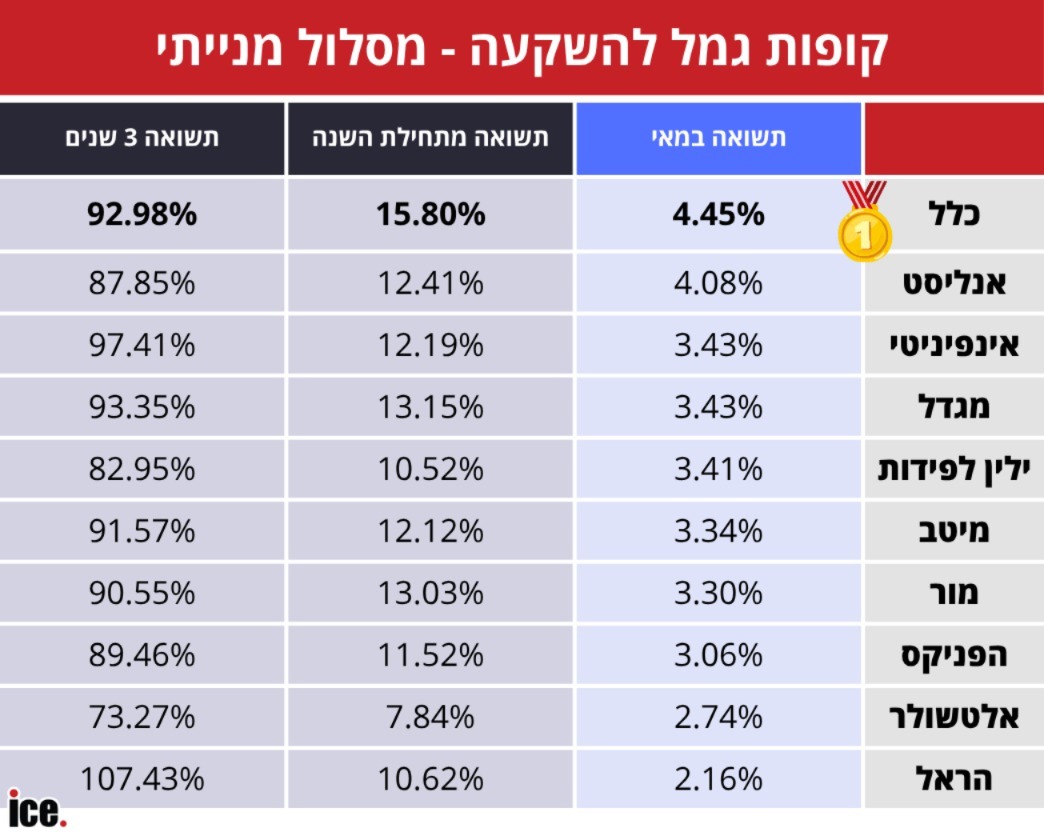

במסלול המנייתי, שנהנה מהזינוק בוול סטריט, כלל שוב מובילה - גם החודש (4.45%) וגם מתחילת השנה (15.80%) - ומבססת את עצמה כשחקנית הבולטת של 2026 עד כה. אנליסט שנייה עם 4.08%, ואחריה נמצאות אינפיניטי, מגדל, ילין לפידות, מיטב, מור והפניקס בטווח צר של 3.06% עד 3.43%.

ועבתחתית שני המסלולים יושבת הפעם הראל: אחרונה בכללי עם 1.39% בלבד, ואחרונה במנייתי עם 2.16%. מה שהופך את זה לחריג הוא לא רק המיקום, אלא ההקשר.

ראשית, הראל מציגה את התשואה הגבוהה ביותר בשלוש שנים בשני המסלולים - 52.08% בכללי ו-107.43% במנייתי. כלומר, מדובר בגוף עם רקורד מצוין בטווח הארוך שדווקא בחודשים האחרונים נתקע מאחור.

שנית, וכאן זה נעשה ממש מעניין: באותו חודש עצמו, קרן ההשתלמות של הראל סיימה רביעית בכללי (2.33%) ושלישית במנייתי (4.00%) - הרבה מעל קופת הגמל להשקעה של אותה חברה. הפער בין שני המוצרים הגיע ל-0.94% בכללי ול-1.84% במנייתי.

וזו לא תקלה חד מפעמית: בדיוק אותה תופעה זוהתה כבר באפריל, אז הפערים היו אף גדולים יותר. שתי קופות, אותו שם, אותו מסלול - ותשואות שמתרחקות זו מזו חודש אחר חודש, בלי שהראל סיפקה לכך עד כה הסבר ברור וחד משמעי.

קופת גמל להשקעה היא מכשיר חיסכון שבו אפשר להפקיד עד תקרה שנתית ולמשוך את הכסף בכל עת, עם תשלום מס רווחי הון.

בניגוד לפנסיה או לקרן השתלמות, אין כאן הפקדות מעסיק - זה חיסכון אישי לחלוטין - אבל יש בו יתרון מס משמעותי: מי שישאיר את הכסף עד גיל הפרישה וימשוך אותו כקצבה חודשית ייהנה מפטור מלא ממס רווחי הון.

מי שמושך קודם משלם 25% מס על הרווח הריאלי בלבד. השילוב של נזילות, ניהול מקצועי וחשיפה לשוק ההון בסכומים קטנים הפך אותה לאחד ממכשירי החיסכון הפופולריים בישראל.

עוד ב-

השורה התחתונה לחוסכים פשוטה: השם על הקופה לא תמיד מספר את כל הסיפור. שני מוצרים של אותה חברה יכולים להתנהג אחרת לגמרי, והפער הזה, לאורך זמן, מתורגם לכסף אמיתי בחשבון. ובינתיים, התעלומה של הראל ממשיכה לחכות לתשובה.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה