השוק

דירוג הקרנות הכספיות: האם עדיין כדאי להשקיע אחרי הורדת הריבית?

חלק מהקרנות עדיין מציגות תשואה שנתית משוערת של כ-4.5%, אפילו בסביבה שבה בנק ישראל כבר הוריד את הריבית שלוש פעמים. אבל מה צפוי להמשך - ואיפה כדאי לשים את הכסף עכשיו?

כמעטת מחצית משנת 2026 כבר מאחורינו, ואפשר כבר לצייר תמונה ברורה: הקרנות הכספיות ממשיכות לנצח - אבל השאלה היא עד מתי.

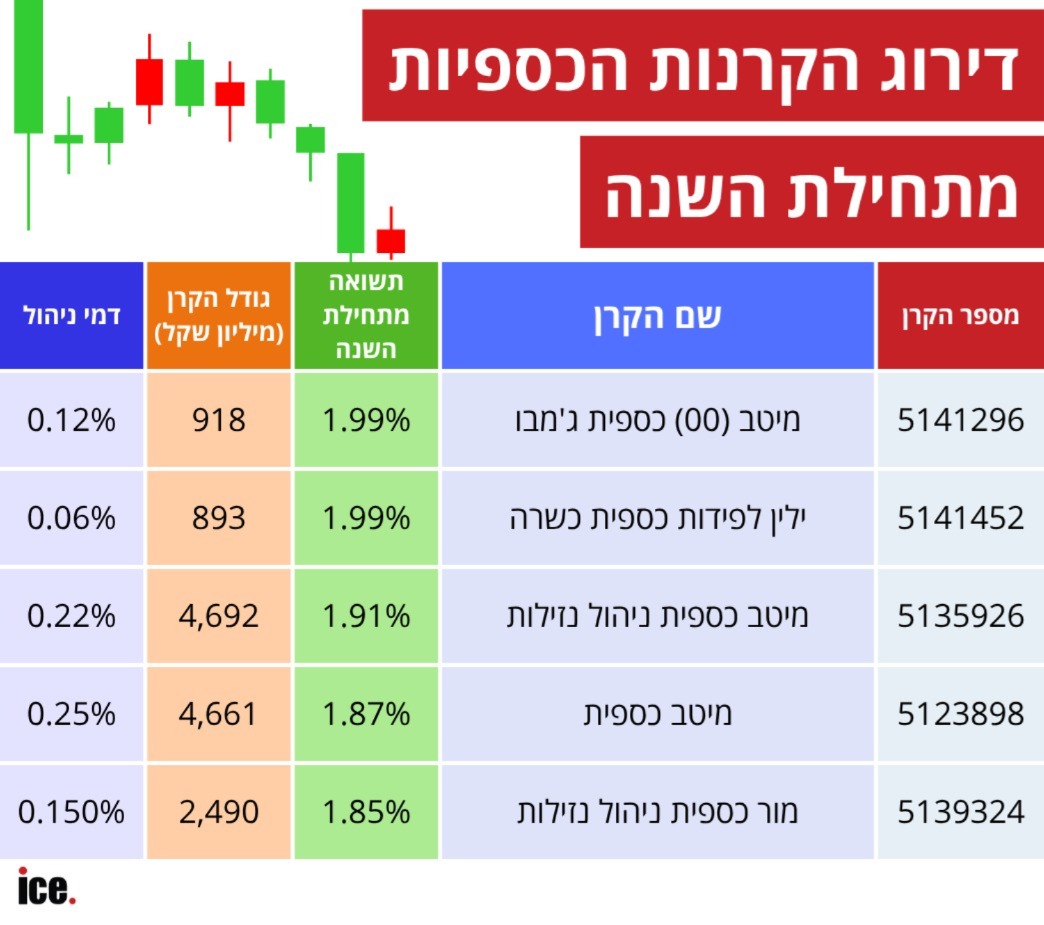

בראש הדירוג ניצבות שתי קרנות עם תשואה זהה של 1.99% מתחילת השנה: "מיטב (00) כספית ג'מבו" ו"ילין לפידות כספית כשרה". בחישוב שנתי מדובר בתשואה של כ-4.5% - מספר שמכה את ממוצע הפיקדונות הבנקאיים, שעומד כיום על 3.95% בלבד. במקום השלישי "מיטב כספית ניהול נזילות" עם 1.91%, ואחריה "מיטב כספית" ו"מור כספית ניהול נזילות" עם 1.87% ו-1.85% בהתאמה.

כזכור, בנק ישראל הוריד את הריבית ב-25 במאי ברבע אחוז נוסף, לרמה של 3.75% - זו ההורדה השנייה בשנה הנוכחית, לאחר שבינואר ירדה הריבית ל-4%. חטיבת המחקר של בנק ישראל העריכה בינואר כי הריבית תרד עד הרבעון הרביעי של 2026 ל-3.5%, ונגיד הבנק אמר כי המטרה היא להגיע לריבית ניטרלית שתנוע סביב 3%-3.5%.

מה זה אומר מבחינה מעשית? בעלי הלוואות ומשכנתאות ייהנו מתשלומים נמוכים יותר, אבל התשואות על פיקדונות וקרנות כספיות צפויות להישחק.

אם הריבית תרד לאזור ה-3%, גם התשואה השנתית הצפויה של הקרנות הכספיות עשויה לרדת לאותה רמה. זו לא קטסטרופה, אבל זה שינוי שכדאי לקחת בחשבון.

גם בפיקדונות הכיוון הוא ירידה. הריבית הגבוהה ביותר שאפשר למצוא כיום בפיקדון לטווח של 6-12 חודשים עומדת על 4.63% בבנק וואן זירו - ירידה חדה מ-5.5% שנרשמה לפני כמה חודשים בלבד. בנק ירושלים, פועלים ומזרחי טפחות נמצאים מעל ל-4%, בעוד שדיסקונט, הבינלאומי ויהב מציעים סביב 3.8%. ממוצע כל המערכת עומד על 3.95% - כלומר הקרנות המובילות עדיין מכות את הממוצע הבנקאי, לפחות כרגע.

לקרנות הכספיות עדיין יש כמה יתרונות על הפיקדונות. הראשון - נזילות. בניגוד לפיקדון לחצי שנה שנועל את הכסף, קרן כספית מאפשרת פדיון בכל יום מסחר. בתקופת אי ודאות כלכלית וביטחונית, הגמישות הזו שווה הרבה. קרן כספית גם מתאימה את עצמה יחסית מהר לשינויי ריבית, דבר שיכול לעבוד לטובת המשקיע כשהריבית עולה.

השני - מיסוי. בפיקדונות משלמים מס של 15% על הרווח הנומינלי - כל הריבית, כולל החלק שרק מכסה את האינפלציה. בקרן כספית משלמים 25% רק על הרווח הריאלי - הרווח בניכוי האינפלציה. בפועל, זה יכול לחסוך סכומים לא מבוטלים.

כשבוחרים קרן כספית חשוב להסתכל גם על דמי הניהול, במיוחד מאחר וההבדלים בתשואות בין הקרנות לא גדול במיוחד. ילין לפידות כספית כשרה, שמחזיקה עם מיטב ג'מבו בפסגה, גובה דמי ניהול של 0.06% בלבד - הנמוכים בקרב 5 הקרנות המובילות. לשם השוואה, מיטב כספית גובה 0.25%.

עוד ב-

הקרן הכספית עדיין עדיפה על הפיקדון הממוצע - גם בתשואה וגם במיסוי. אבל הפער מצטמצם. מי שמצפה להמשך הורדות ריבית עשוי לשקול לנעול חלק מהכסף בפיקדון ארוך טווח היום, לפני שהריביות ירדו עוד יותר. מי שצריך גמישות ורוצה להישאר נזיל - הקרן הכספית עדיין מנצחת.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה